重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“银行存款余额调节表 【资料】宏图有限公司2011年9月30日银行存款日记账余额237 000元,银行对账单”相关的问题

更多“银行存款余额调节表 【资料】宏图有限公司2011年9月30日银行存款日记账余额237 000元,银行对账单”相关的问题

第1题

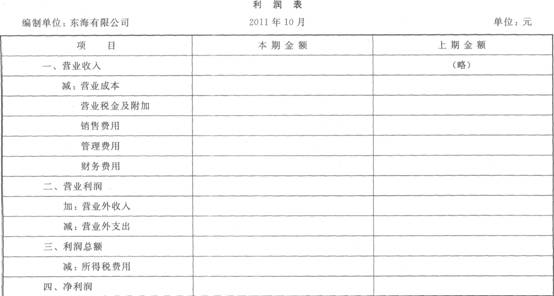

利润表 【资料】东海有限公司2011年10月31日各收入、费用类账户结转前的资料如下。

【要求】编制利润表。

【要求】编制利润表。

第2题

远公司购入甲材料850千克,单价20元,价款17 000元;购入乙材料1 200千克,单价15元,价款18 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。 (2)10日,向海明公司购入甲材料1 000千克,单价20元,价款20 000元,材料已验收入库,款项尚未支付。 (3)13日,生产产品领用材料,其中领用甲材料1 300千克,单价20元,价值26 000元;领用乙材料900千克,单价15元,价值13 500元。 (4)22日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款7 000元,用银行存款支付。 (5)28日,向华远公司购入乙材料700千克,单价15元,价款10 500元已用银行存款支付,材料已验收入库。 【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

第9题

0日“应交税费-应交增值税”余额为0,“预收账款-大海公司”贷方余额为320000元,“预付账款-大江公司”借方余额为90000元。5月份发生的相关经济业务如下,根据下述业务编制相关会计分录(涉及的“应交税费”科目,必须写出各级明细科目);计算本月应交增值税额,并作出以银行存款足额缴纳增值税的会计分录。

(1) 2日,购买原材料一批,增值税专用发票上注明价款为600000元,增值税额为102000元,公司已用转账支票付款,材料当即验收入库。

(2) 4日,将多余的某种原材料对外销售,销售价格为410000元,增值税销项税额为69700元,全部款项已存入银行。

(3) 10日,销售产品一批,销售价格为200000元(不含税),提货单和增值税专用发票已交购货方,但货款尚未收到。

(4) 大宇公司曾在2007年1月14日与大海公司签订一项销售合同,按合同规定,货款金额总计800000元(不含税),大海公司当即预付货款320000元。余款待交货时一次付清。5月5日,大宇公司按合同规定将全部产品交付大海公司。

(5) 16日,收到大海公司补付的款项并存入银行。

(6) 17日,购入运输货车一辆,增值税专用发票列明价款50000元,增值税8500元,款项已用转账支票付讫,货车直接交车队使用。

(7) 19日,在建工程领用原材料一批,该批原材料实际成本为300000元,增值税进项税额为51000元。

(8) 20日,购买原材料一批,增值税专用发票上注明价款为400000元,增值税额为68000元,货款尚未支付,材料已验收入库。

(9) 22日,将本公司生产的一批产品用于在建工程,其成本为500000元,对外销售价格为800000元(公允价格)。

(10) 大宇公司上月份曾与大江公司签订一项购货合同。按合同规定,货款金额总计300000元(不含税),当时已预付90000元。5月25日,大宇公司收到货物并验收入库,当即按合同规定支付其余款项。购进货物的增值税税率为17%。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!