重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“会计科目编码一般采用怎样的编码方式?设置会计科目编码时对科目编码有何要求?”相关的问题

更多“会计科目编码一般采用怎样的编码方式?设置会计科目编码时对科目编码有何要求?”相关的问题

第1题

(五)

1.打开“固定资产”应用程序,完成以下操作后关闭。

以编号为KJl04(张武),口令为“4”的用户于2008年1月15日登录005(粤test05)账套的“固定资产”部分:

启动固定资产系统

(1) 启用月份; 2008年01月15日

(2) 固定资产类别编码方式为2-1-1-2;固定资产编码方式:按“类别编码+序号”自动编码;已注销的卡片5年后删除; 当(月初已计提月份=可使用月份-1)时,要求将剩余折旧全部提足;

(3) 用平均年限法按月计提折旧;

(4) 卡片序号长度为5;

(5) 要求与总账系统进行对账,固定资产对账科目:“固定资产”;累计折旧对账科目“累计折旧”;

(6)在对账不平衡的情况下不允许月末结账。

2.打开“固定资产”应用程序,完成以下操作后关闭。 以编号为KJl01(李力)口令为“1”的用户于2008年1月15日登录005(粤test05)账套的“固定资产”部分:

(1) 使用部门设置:增加“生产部”的子部门:301 配件车间

(2) 设置部门对应折旧科目:301配件车间_410502 制造费用_折旧

(3)设置固定资产类别:见下表

.jpg)

第2题

(三)

3.采用直接输入公式法,设置对应转账分录,基本信息如下:

编号:0001 转证类别:转账凭证 摘要:计算税金

转出科目编码:21710101 转入科目编码:217102

4.把A3:D20区域的框线设为“网线”。

5.汇总分公司《资产负债表》,并将其存在第三表页上。

6.查询2008年12月份未记账凭证;操作员:01 密码1。

7.采用直接输入法,设置“摊销报刊杂志费”的自定义转账分录。

基本信息如下:转账序号,转账证明,凭证类别,会计分录

借:管理费用

贷:待摊费用

借贷方式计算公式QC(1301,年,)/12。

8.合并A1,B1,C1,D1单元格。

9.在第一表页后追加一张表页中调入1999年2月的《资产负债表》。

10.修改“转字0001”凭证,将销售费用的金额1400改为1600。

11.取消2008年12月份的结账工作(即反结账),其中主管口令为1。

12.试将“本年累计”栏的数据显示格式为“本月累计”栏显示格式。

13.试在当前表页增加一个表页,再在当前表页后增加一个表页。

14.保存报表在默认的目录下,文件名INCOMECR&D

15.“在建工程”项目下设置分类目录,核算方式及编码。

16.选择背景。

17.2008年12月15日,收到转账凭证2张归还前欠款。

18.在账套中定义结算方式:现金支票。

19.部门按编码排序,数据和单位的小数位均设为2位。

20.在总账中查询客户余额,查明细目录。

21.建立客户档案,基本信息,客户编码,简称名称,所属分类码,银行账号,建立客户分类体系,类别编码,名称,以账套主管DEMO身份启动总账。

第3题

(四)1.在工资项目设置中,新增一个工资项目,名称为“其他补贴”,小数位数“2”位。

2.变动销售部员工“郑好”的工资为“基本工资+70”,替换条件是“部门=厂办”。

3.新增员工类型:正式员工、聘用顾问、临时工。

第4题

将标题字体设为“宋体”24磅,下划线,置于表格正上方居中。

(2)计算每名员工的总奖金。

(3)确定每名员工的等级。确定方法:总奖金大于30000的为“优秀”,否则为“合格”。

.jpg)

第5题

在D盘的CC文件夹中新建一个文件夹,名为SUB2。

(2)将D盘的DD文件夹中的所有文件移到SUB2中。

(3)彻底删除文件夹DD,不放入回收站。

(4)将文件夹CC中文件SYSTEM.EXE属性设置为只读。

(5)在D盘中查找BOOK1.xls文件。

(6)将BOOK1.xls复制到SUB2中。

第6题

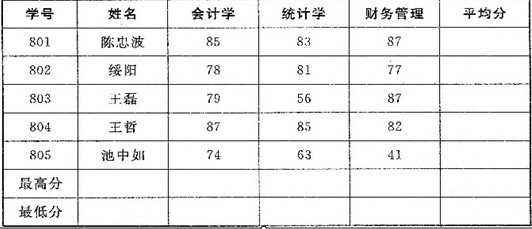

Excel操作题(共5题,每小题2分,共10分。)

(1)计算每个学生的平均分,不保留小数。

(2)分别合并“最高分”与“最低分”所在的前两列单元。

(3)分别计算三门课程的最高分及平均分中的最高分。

(4)分别计算三门课程的最低分及平均分中的最低分。

(5)第一行标题跨列居中,标题用红色20磅楷体。

会计08-10班学生成绩表

第7题

Word文字处理操作

考试要求:

(1)将两个自然段合并为一个自然段。

(2)设置段落文字为“宋体”、四号、倾斜。

(3)设置正文的段前段后距离为6磅。

Windows 2000操作系统

Windows 2000是计算机操作系统的一种。作为一种基于图形界面的多任务操作系统操作十分便捷,通过用鼠标对图标、菜单、按钮等对象进行操作即可完成,是目前计算机软件普遍采用的操作平台。

因此,学会Windows 2000的基本操作,已经成为会计电算化人员的基本要求。

第8题

Windows操作

考试要求:

(1)在E盘根下分别建立M1文件夹,在M1下建立M11文件夹

(2)搜索calc.exe文件,将其复制到M1文件夹中。

(3)将M1中的文件calc.exe复制到M11中。

(4)将M11中的calc.exe改名为cc.exe。

(5)将M1中的文件calc.exe删除。

(6)将M11中cc.exe设置为“隐藏”属性。

第9题

(五)固定资产

1.[账 套] [607]中国石化集团

[会计年度]2008

以用户名为02,密码为空,并于2008年1月1日登录607账套“固定资产”部分。

建账参数如下:固定资产启用时间为08年4月,以“工作量法”为主要折旧方法,折旧汇总分配周期为4个月;固定资产编码设置为2222,固定资产编码方式用手工输入法;固定资产对账科目为“1601固定资产”,折旧对账科目为“1602累计折旧”;与总账对账不平时不允许固定资产结账。

2. [账 套] [607]中国石化集团

[会计年度] 2008

以用户名为02,密码为空,并于2008年1月9日登录607账套“固定资产”部分。

将2008年1月9日新增的固定资产进行制单处理。

业务号:00006

借方科目:固定资产

贷方科目:实收资本

摘要:批量制单六一

第10题

企业某年12月份经济业务:

1.1日,企业销售B产品一批,价税合计702000元,款项已经送存银行。

2.1日,上月购入的乙材料货到验收入库,价款229840元。

3.5日,收到某发电厂本月拖欠货款586450元,款项已存入银行。

4.5日,用银行存款偿还上月购料款306000元。

5.5日,开出转账支票一张,支付保险费1900元。

6.15日,收到职工罚款1000元。

7.16日,以银行存款50000元捐赠给市福利院。

8.20日,暂欠本月借款利息5000元,固定资产修理费6000元,其中基本生产车间4500元,企业管理部门1500元。

9.20日,支付本月财产保险费和报刊杂志费,其中基本生产车间3100元,行政管理部门2075元。

10.20日,企业出售A产品,价税合计585000元,货款尚未收到,开出转账支票一张,垫付运杂费1450元。

借:应收账款 586450

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 85000

银行存款 1450

11.24日,从银行提现805520元,备发工资。

借:库存现金 805520

贷:银行存款 805520

12.24日,以现金发放工资805520元。

借:应付职工薪酬——应付工资 805520

贷:库存现金 805520

13.28日,采购员张明报销差旅费3850元,原借款4000元,余款退回现金。

借:管理费用 3850

库存现金 150

贷:其他应收款 4000

14.30日,出售甲材料一批,开出增值税专用发票售价10000元,增值税1700元,款项存入银行,该批材料的成本为9000元。

借:银行存款 11700

贷:其他业务收入 10000

应交税费——应交增值税(销项税额) 1700

借:其他业务成本 9000

贷:原材料——甲材料 9000

15.31日,办公室购买办公用品价款计300元,以现金付讫。

借:管理费用 300

贷:库存现金 300

16.31日,提现备用4800元。

借:库存现金 4800

贷:银行存款 4800

17.31日,企业向银行借入短期借款500000元,存入银行。

借:银行存款 500000

贷:短期借款 500000

18.31日,收到银行转来的结算凭证,承付购料款及运费等合计380088元。其中买价 324000元,运杂费1008元,增值税为55080元。

借:材料采购 325008

应交税费——应交增值税(进项税额) 55080

贷:银行存款 380088

19.31日,受到星光电机厂投资款600000元,存入银行。

借:银行存款 600000

贷:实收资本

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!