重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(1)购进原材料一批,取得防伪税控系统开具的增值税专用发票上注明价款 30万元,专用发票已经税务机关认证,料已验收入库;

(2)期初外购已税护肤护发品的买价7万元;本期购入外购已税护肤护发品,取得防伪税控系统开具的增值税专用发票上注明的买价8万元,增值税税金1.36万元,专用发票已经税务机关认证。期末库存外购已税护肤护发品买价6万元;

(3)本月销售自产化妆品一批,开具增值税专用发票上注明价款60万元,收取包装费1.17万元(开具普通发票);另有过期不退的化妆品包装物押金为 2.34万元;

(4)将自产化妆品一批作为福利发放职工,成本5万元(无同类产品售价),成本利润率10%;

(5)将成本为6万元的自产化妆品一批,用于连续生产高档化妆品;

(6)受托加工化妆品一批,材料成本10万元,收取不含税加工费5万元;受托加工护肤护发品一批,材料成本5万元,不含税加工费2万元,受托方同类产品不含税售价为10万元;

(7)委托B公司加工化妆品一批,送出的材料成本2万元,支付的不含税加工费1万元,取得委托方开具的防伪税控系统增值税专用发票(已经税务机关认证),货已入库;

(8)将委托加工收回的已税化妆品全部直接对外销售,取得不含税收入8万元;

(9)领用外购护肤品生产护肤护发品,并与非应税消费品组装成礼品套装盒,销售,取得含税收入11.7万元;

(10)月末进口化妆品一批,关税完税价格20万元,关税税率40%,取得海关开具的完税凭证。

要求;

(1)分别计算该公司进口环节应缴纳的关税、消费税、增值税;

(2)计算该公司国内销售环节应缴纳的消费税总和;

(3)计算该公司加工环节应代收代缴的消费税;

(4)计算该公司国内销售环节实现的销项税额总和;

(5)计算该公司国内销售环节准予抵扣的进项税额总和;

(6)计算该公司国内销售环节应缴纳的增值税。

(7)计算该公司当月应缴纳的城市维护建设税和教育费附加总和。

(化妆品税率30%,护肤护发品税率8%。)

更多“某日用化妆品公司为增值税一般纳税人,从事化妆品和护肤护发用品的生产、进口以及销售经营,2007年1”相关的问题

更多“某日用化妆品公司为增值税一般纳税人,从事化妆品和护肤护发用品的生产、进口以及销售经营,2007年1”相关的问题

第1题

经国家社团主管部门批准成立的非盈利性的协会,位于市区,2009年10月份取得以下收入:

(1) 依照社团章程的规定,收取团体会员会费40000元,个人会员会费10000元;

(2) 代销中国福利彩票50000元,取得代销手续费500元;

(3) 协会开设的照相馆营业收入28000元,其中包括相册、镜框等销售收入2000元;

(4) 本月1日起将自有房屋出租,月租金50000元;

(5) 当月转让以前购置的仓库取得收入120000元,购置原价80000元。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

计算该协会收取的会员费应缴纳的营业税;

第2题

某镇化妆品生产厂是增值税小规模纳税人,2007年4月发生如下业务:

(1)进口生产化妆品用的原材料一批,货价折合人民币20000元,海外运费和保险费2000元,支付中介佣金1000元,支付国内口岸至厂区运输费2000元,原材料进口关税率5%;

(2)购入材料一批,取得普通发票,金额20000元,支付运输费3000元;

(3)购入税控收款机,取得普通发票,金额9800元;

(4)内销化妆品一批,开具普通发票,金额80000元,另外取得包装费 1000元;

(5)自营出口化妆品一批,金额折合人民币40000元。

化妆品的消费税率为30%。

要求:

(1)计算进口环节的关税和进口环节的增值税;

(2)计算当期应向税务机关缴纳的增值税;

(3)计算当期应缴纳的消费税;

(4)计算当期应缴纳的城建税和教育费附加。

第3题

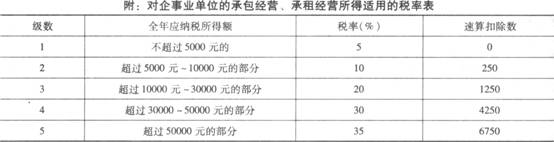

王山2008年承包某市甲公司下属的一独立核算的饭店。合同规定,每年上缴承包费2万元后余下的所得税后净利润全部归王山所有。另合同规定企业每月给王山生活费4000元。2008年该饭店编报的利润表资料显示:2008年营业收入总额500万元,其中餐饮业务收入200万元,娱乐部业务收入200万元,单独核算的对外快餐商品部销售收入100万元,成本费用总额473万元,营业税25万元,城建税和教育费附加2.5万元,亏损0.5万元。经注册会计师审核发现:

(1)对外快餐商品部收入核算的是实际取得的价款;从联营企业分回税后利润35万元,企业未反映收入,对方税率为25%;

(2)该饭店在广播电台做广告费用15万元,企业未支付,而是由广播电台在饭店餐饮消费抵冲,会计未作任何账务处理;

(3)甲公司在该饭店娱乐部消费2万元抵冲上交承包费,饭店未做账(当地娱乐业税率规定为20%);

(4)成本费用中:

①列支业务招待费2万元;

②列支直接捐赠给一贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元。当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该饭店应缴纳的企业所得税;

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

第5题

日,该公司将其中价值1200万元的办公楼作为联营投资投入乙企业,每年收取固定的投资收入100万元。2009年企业新占用19800平方米耕地用于工业建设。已知甲公司所在地政府规定在计算房产税时允许扣除的减除比例为30%,经税务机关核定,甲公司所占土地每平方米的年税额为3元,所占耕地适用的定额税率为40元/m2。

要求:计算甲公司这两栋办公大楼2009年应该缴纳的房产税、城镇土地使用税和耕地占用税。

第7题

业以此为基础向其主管税务机关申报缴纳企业所得税22万元。

注册会计师对企业进行年终审查,发现与应纳税所得额有关业务内容如下:

(1) 企业管理费用中包括新产品的研究开发费用,金额为20万元;

(2) 企业全年发生的合理的职丁工资总额为160万元,发生的职工福利支出为25万元,拨付的工会经费为3.2万元(已经取得工会专用缴款收据),职工教育支出10万元;

(3) 应纳税所得额中含国库券利息收入4万元,国家发行的金融债券利息收入5万元;

(4)“营业外支出”账户中,列支有上交的税收滞纳金1万元,向其关联企业的赞助支出3万元;

(5) 2008年10月销售化妆品(消费税税率为30%)收取产品服务费2.34万元,并开具了普通发票。企业将此项收入冲减了应付福利费;

(6) “管理费用”账户中,列支了全年与生产经营有关的业务招待费15万元;

(7) “其他应付款——包装物押金”为销售化妆品时向客户收取的包装物押金。年底的贷方余额为50000元,其中20000元为逾期包装物押金。

要求:

根据该企业上述资料,分别分析企业2009年度申报的应纳税所得额是否正确?错在何处?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!