重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(1)对外快餐商品部收入核算的是实际取得的价款;从联营企业分回税后利润35万元,企业未反映收入,对方税率为25%;

(2)该饭店在广播电台做广告费用15万元,企业未支付,而是由广播电台在饭店餐饮消费抵冲,会计未作任何账务处理;

(3)甲公司在该饭店娱乐部消费2万元抵冲上交承包费,饭店未做账(当地娱乐业税率规定为20%);

(4)成本费用中:

①列支业务招待费2万元;

②列支直接捐赠给一贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元。当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该饭店应缴纳的企业所得税;

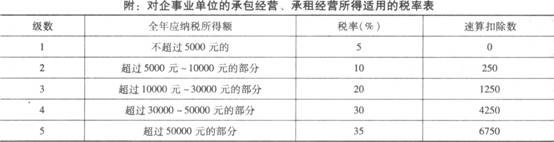

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

更多“王山2008年承包某市甲公司下属的一独立核算的饭店。合同规定,每年上缴承包费2万元后余下”相关的问题

更多“王山2008年承包某市甲公司下属的一独立核算的饭店。合同规定,每年上缴承包费2万元后余下”相关的问题

第1题

第 24 题 关于甲建筑材料公司与王某所签订的劳动合同,下列选项中表述正确的是()。

第2题

A.2008年6月1日

B.2008年7月1日

C.2008年7月4日 D 2008年7月10日

第3题

A.企业内部承包

B.分包

C.转包

D.雇佣

第4题

A.企业内部承包

B.分包

C.转包

D.雇佣

第5题

A.2008年6月1日

B.2008年7月1日

C.2008年7月4日

D.2008年7月10日

第6题

A.李×与王××

B.李×

C.甲工程队

D.上级主管机关

第7题

A.李×与王××

B.李×

C.甲工程队

D.上级主管机关

第8题

A.2008年10月1日

B.2008年10月3日

C.2008年10月16日

D.2008年11月1日

第9题

A.李*与王**

B.李*

C.甲工程队

D.上级主管机关

第10题

A.甲厂

B.乙厂

C.甲厂法定代表人

D.乙厂法定代表人

E.某市建筑装潢公司法定代表人

第11题

A.甲建筑材料公司不得扣减王某的工资

B.由于在试用期内,所以甲建筑材料公司的做法是符合《劳动合同法》的

C.甲公司可以扣发王某的工资,但是不得低于用人单位所在地的最低工资标准

D.试用期内的工资不得低于本单位相同岗位的最低档工资

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!