重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.对于决测模型,外生变量应尽可能少

B.一般集中决策体制下的宏观计量模型比分散体制下的模型具有较多的外生变量

C.汇率作宏观模型的外生变量处理,是从可解释性的角度考虑的

D.较高的外生性程度可以减少方程的设定误差

E.模型分解程度越高,模型规模越大

更多“对于决”相关的问题

更多“对于决”相关的问题

第1题

A.目标函数和约束条件对于决策变量而言都是线性函数的优化模型

B.目标函数对于决策变量而言都是线性函数的优化模型

C.约束条件对于决策变量而言都是线性函数的优化模型

D.目标函数对于决策变量而言是线性函数、约束条件可以不是线性函数 的优化模型

第2题

A.决策变量的类型不同

B.线性规划模型所有的变量均可以连续取值

C.整数规划模型含有只能离散取值的整数型决策变量

D.线性规划模型含有只能离散取值的整数型决策变量

第6题

宏观环境分析常用的模型是()。 A.SWOT分析模型B.PEST模型C.五种竞争力模型##

宏观环境分析常用的模型是()。

A.SWOT分析模型

B.PEST模型

C.五种竞争力模型

D.生命周期分析模型

第7题

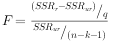

下列有关排除性约束检验的F统计量,描述错误的是()

A、 ,其中

,其中 是受约束模型的残差平方和,

是受约束模型的残差平方和, 是不受约束模型的残差平方和

是不受约束模型的残差平方和

B、F统计量分子中的q是受约束模型与不受约束模型的自由度之差

C、当 时,拒绝原假设

时,拒绝原假设

D、当F统计量的p值小于a(a为显著性水平),不能拒绝原假设

第9题

A.如果商业银行内部模型法未覆盖特定风险和新增风险,则必须采用标准法统一计量特定风险资本要求,并采用简单加总方法汇总内部模型法计量市场风险资本要求和特定风险标准法资本要求,得到总的市场风险资本要求

B.商业银行市场风险加权资产即为总市场风险资本要求的8倍

C.内部模型法覆盖率=按内部模型法计量的资本要求/(按内部模型法计量的资本要求+按标准法计量的资本要求)×100%

D.总市场风险资本要求包括一般市场风险资本要求和特定风险(含新增风险)资本要求

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!