重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“乐山公司购入一台需安装的设备,买价为300 000元,增值税为51 000元,另支付运费3 000元,所有款项已”相关的问题

更多“乐山公司购入一台需安装的设备,买价为300 000元,增值税为51 000元,另支付运费3 000元,所有款项已”相关的问题

第1题

一次还本付息。该债券的发行价为103万元,已全部存入银行。所筹集资金全部用于生产经营活动。(假定不考虑相关税费,按直线法摊销债券溢折价)。 要求:为该公司编制以下业务的会计分录: (1)债券发行时; (2)2005年年末计息时; (3)债券到期时。 (金额单位用万元表示,须列出明细科目)

第2题

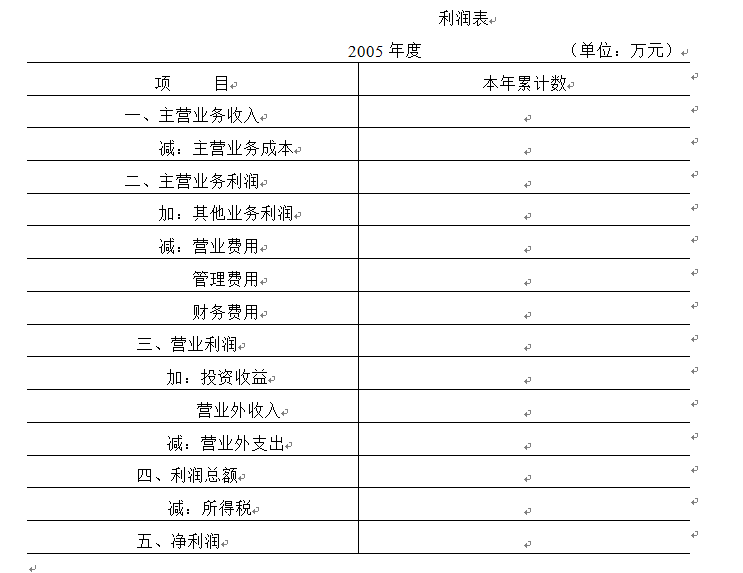

价格或销售收入不含应向购买者收取的增值税额,增值税税率为17%。存货采用实际成本计价,于期末一并结转销售成本。该公司2005年度内发生以下经济业务: (1)本期销售产品100件,每件售价为50万元,每件实际成本为32万元。销售货款尚有40%未收到。 (2)本年度发生两批销售退货,第一批退回2件,退回的是2004年售出的产品,销售价款为100万,成本为64万,东方公司已付清退回产品的价款及税款。该批产品退回时,东方公司2004年度财务报告尚未批准报出,且2004年度的所得税汇算清缴工作也尚未完成。第二批退回3件,退回的是2005年当年售出的产品,产品退回时东方公司尚未收到该退回产品的价款及税款。假定退货产品及增值税专用发票东方公司都已收到。 (3)本期委托代销产品一批共10件,不含增值税的协议价为每件50万元,同时按售出产品协议价的10%向受托方支付手续费。产品实际成本为每件32万元,代销产品已全部发出。本期根据受托方寄来的代销清单显示,产品已售出80%。已向受托方开具了增值税专用发票,代销产品的价款以及税款已全部收到。 (4)上年采用分期收款方式向A公司销售产品,合同约定分四年于每年年末平均收取销售价款及税款。该产品销售价款为8000万元,销售成本为4800万元。本年末应收的款项尚未收到。 (5)销售材料,销售价款为500万元,该材料实际成本为200万元,款项已经收到并存入银行。 (6)以银行存款支付非公益性捐赠支出7万元,广告费100万元。 (7)结转出售固定资产净收益65万元。计提管理用固定资产折旧120万元,但税法规定该固定资产折旧额为100万元。 (8)计提短期借款利息8万元,计提长期借款利息22万元。借入资金均用于生产经营活动。 (9)计提坏账准备50万元,短期投资跌价准备58万元,长期投资减值准备300万元。假定税法规定各项资产减值损失均不得在所得税应纳税所得额中扣除。 (10)本年度发生其他管理费用520万元,已用银行存款支付。其中业务招待费超过税法规定标准20万元。 要求:(答案中金额单位用万元表示) (1)编制2005年度上述业务①——⑤的会计分录。 (2)计算2005年度的应交所得税金额。 (3)编制2005年度利润表(利润表格式见下表)。 (“应交税金”科目应列示明细科目)

第3题

为20 000元,“材料成本差异”账户为贷方余额815元,该企业8月份发生如下经济业务: (1)8月5日,购入甲材料一批,增值税专用发票上注明的买价为50 000元,增值税税 款为8 500元。企业开出面额为58 500元的商业承兑汇票,付款期为一个月。 (2)8月15日,上述甲材料到达,已验收入库。计划成本为48 500元。 (3)8月31日,本月领用甲材料,计划成本为30 000元,其中生产部门领用20 000元,车间一般耗用6 000元,管理部门领用4 000元。 要求: (1)编制8月5日购入甲材料业务的会计分录; (2)编制8月15日甲材料验收入库的会计分录; (3)编制8月31日领用甲材料的会计分录; (4)计算甲材料的材料成本差异率,编制领用甲材料时分摊材料成本差异的会计分录。 (“应交税金”科目必须列示明细科目)

第4题

购入兴达公司股票1000股作为短期投资,每股买价10元,另外支付相关税费共计100元;全部款项均已用银行存款支付。2004年12月31日该股票市价为每股9元。2005年3月10日兴达公司宣告发放现金股利每股0.3元,除权日为2005年3月l8日。2005年3月12日利华公司全部售出该股票,每股售价12元(不考虑相关税费),款项已存入银行。 要求:编制利华公司下列时间的会计分录: (1)2004年11月8日; (2)2004年12月31日; (3)2005年3月10日; (4)2005年3月12日。

第5题

额为700万元,“坏账准备”科目贷方余额为7万元;12月份发生的相关业务如下: (1)12月10日销售给新昌公司产品一批,价款为200万元,增值税额为34万元,款项234万元尚未收回。 (2)l2月18日接开户行通知,以前已核销的大庆公司账款20万元又重新收回。 (3)12月22日经有关部门批准确认一笔坏账,金额34万元。 (4)12月26日接开户行通知,收到上月销售给长江公司的货款600万元。 要求: (1)编制l2月18日收回坏账时的会计分录; (2)编制12月22日确认坏账的会计分录; (3)计算12月31日应提取的坏账准备,并编制会计分录。 (金额单位用万元表示)

第8题

下列各项,属于筹资活动产生的现金流量的有( )

A.支付费用化的借款利息

B.经营租赁支付的现金

C.融资租赁支付最后一期租金

D.支付资本化的借款利息

E.支付现金股利

第9题

下列各项,属于或有事项的有( )

A.已贴现的商业承兑汇票

B.产品质量保证

C.未决诉讼、仲裁

D.为关联企业进行的债务担保

E.“满100返20”的促销承诺

第10题

下列各项,构成工业企业外购存货成本的有( )

A.买价

B.运杂费

C.小规模纳税企业购进货物支付的增值税额

D.运输途中的合理损耗

E.库存商品领用前的仓储保管费

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!