重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“资料:诚信会计师事务所接受委托,承办某公司2011年度财务报表审计业务。注册会计师王宏和李莉负责”相关的问题

更多“资料:诚信会计师事务所接受委托,承办某公司2011年度财务报表审计业务。注册会计师王宏和李莉负责”相关的问题

第1题

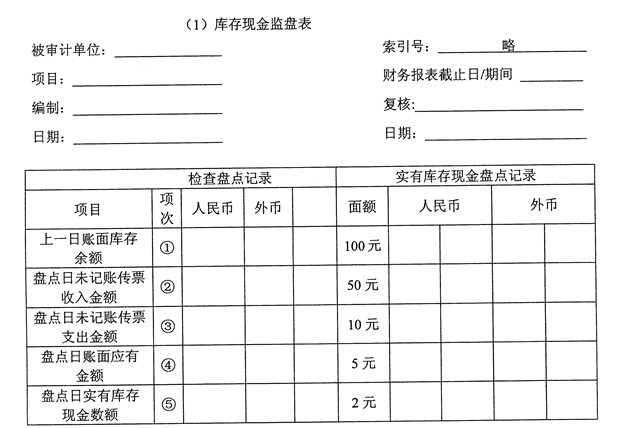

果如下: (1)实点库存现金(人民币)情况如下: 100元币32张,50元币23张,10元币45张,5元币96张,2元币120张,1元币160张,角币及分币96.20元 (2)查明截止当年1月8日的库存现金日记账账面余额为6270.40元。 (3)查出1月9日已经办理收款手续尚未入账的收款凭证700元。 (4)查出1月9日已经办理付款手续尚未入账的付款凭证424元。 (5)查出2010年12月20日出纳员周璇未经会计主管潘栋批准,私自出借给某职工现金500元, (6)银行核定该公司库存现金限额为5000元;2010年资产负债表附注中库存现金一项列报的金额为6901.40元。 (7)经检查1月1日~1月9日的收付款凭证和现金日记账,核实1月1日~1月9日的现金收入数为5628元,现金支出数为5983元。 (8)2011年1月12日注册会计师李红对审计底稿进行了复核。 要求: (1)根据清点结果编制库存现金监盘表。

(2)指出现金管理中存在的问题,提出改进意见。

第3题

求时,注册会计师才能将其作为业务予以承接。 请简要回答审计业务应具备所有特征的具体内涵。

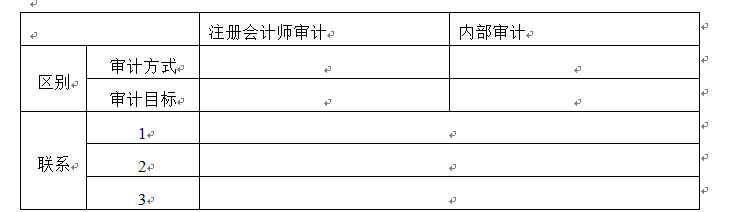

第4题

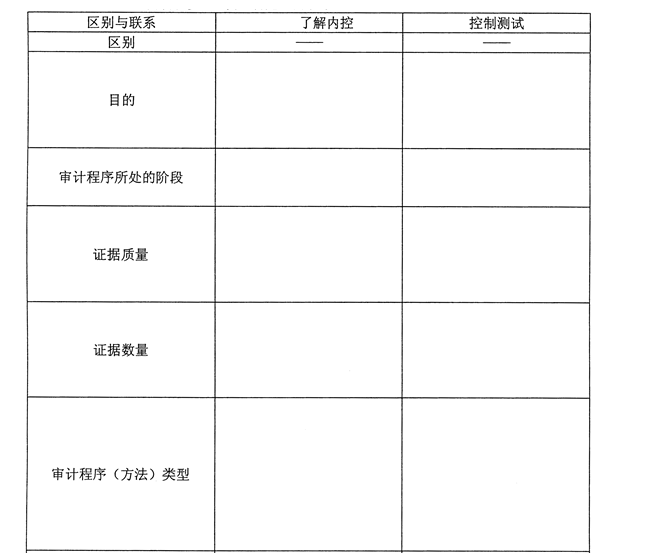

计目标说明两者的差异,并简要回答两者的三个主要方面的联系请将回答的内容填入答题纸的表中。

第5题

注册会计师可以就计划审计工作的基本情况与被审计单位治理层进行沟通,沟通的内容可以包括

A.审计的时间安排

B.总体策略

C.审计工作中受到的限制

D.具体审计程序

E.管理层对审计工作的额外要求

第6题

作为鉴证业务的适当标准应当具备的特征有

A.相关性

B.客观性

C.完整性

D.中立性

E.可比性

第7题

注册会计师应结合购货业务进行审计的项目有

A.应收账款

B.应付账款

C.应收票据

D.预付账款

E.预收账款

第8题

注册会计师要保持其独立性,必须做到

A.与被审计单位的主要负责人在伦理上没有亲密关系

B.不与被审计单位沟通

C.与被审计单位在经济上没有利害关系

D.不参与被审计单位的经济活动

E.要求被审计单位为其独立性提供条件

第9题

下列有关注册会计师审计的表述,正确的有

A.注册会计师在执行审计工作时必须利用内部审计的工作成果

B.注册会计师审计是一种有偿审计

C.注册会计师审计就是注册会计师代表本人实施的审计

D.注册会计师审计体现为双向独立

E.注册会计师审计是政府审计的补充

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!