重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

下列有关注册会计师利用专家工作的说法中不正确的是()。

A.在计划利用专家工作时,对专家的专业胜任能力和客观性进行评价,并考虑专家的工作范围是否可以满足审计的需要

B.如果项目组成员从未接触过所涉及的事项,通常需要考虑利用专家的工作

C.如果预期可以获取的其他审计证据的数量较多且质量较高,能够解决注册会计师遇到的相关问题,注册会计师就不会利用专家

D.如果所涉及事项性质特殊、复杂程度高,且对财务报表的影响重大,注册会计师通常要从职业谨慎的角度出发,考虑利用专家的工作

更多“下列有关注册会计师利用专家工作的说法中不正确的是()。A.在计划利用专家工作时,对专家的专业胜”相关的问题

更多“下列有关注册会计师利用专家工作的说法中不正确的是()。A.在计划利用专家工作时,对专家的专业胜”相关的问题

第1题

下列审计程序中,通常不用做实质性程序的是( )。

A.重新计算

B.分析程序

C.检查

D.重新执行

第2题

注册会计师实施的下列存货监盘的抽查程序中,正确的是( )。

A.注册会计师告知被审计单位拟抽查的项目,以提高审计的效率

B.尽量将难以盘点的存货或隐蔽性较大的存货纳入抽查范围

C.从存货实物选取项目追查至盘点记录,以获取有关存货完整性的审计证据

D.如果审计时间不足,省略了一部分存货监盘程序

第3题

,请根据注册会计师职业道德守则对下列情形作出正确判断。以下说法不正确的是( )。

A.乙注册会计师拥有A股份有限公司的股票,因存在自身利益导致的不利因素,乙注册会计师不应担任该审计项目的合伙人

B.甲会计师事务所在2010年为A股份有限公司编制了财务报表,因存在自我评价导致的不利因素,因无法消除或将不利影响降低至可接受的水平,甲会计师事务所应拒绝该业务。

C.在审计过程中,A股份有限公司委托乙注册会计师开展信息服务,由于专业有限,乙注册会计师将该业务介绍给一软件公司,并向软件公司收取了部分业务提成费用

D.乙注册会计师的亲属在A股份有限公司担任董事,不会产生不利影响。

第4题

下列关于存货监盘的说法中,正确的是( )。

A.存货监盘的目标是获取关于存货数量的证据

B.存货监盘的范围是存放在被审计单位经营场所的所有存货

C.存货监盘可以在被审计单位盘点后进行

D.对于特殊类型的存货,注册会计师可以考虑利用专家的工作

第5题

货币资金内部控制的以下关键环节中,存在重大缺陷的是( )。

A.定期对现金进行盘点,出纳员和会计主管人员必须参与

B.对重要货币资金支付业务,实行集体决策

C.现金收入及时存入银行,特殊情况下,经主管领导审查批准方可坐支现金

D.销售的现金折扣需要经过适当授权审批

第6题

下列选项中,可以测试成本以正确的金额记录的控制测试程序是( )。

A.选取样本测试生产成本的归集和分配

B.实施分析程序

C.抽取样本,检查金额是否计算正确

D.检查领料单是否经过授权

第7题

付账款无关的是( )。

A.检查供应商发票、验收报告或入库单

B.结合存货监盘程序,检查资产负债表日前后的验收报告或入库单

C.对资产负债表日后付款项目,检查相关付款凭证

D.以应付账款账簿记录为起点,追查到相关原始凭证

第8题

下事项是否可能违反审计质量控制准则并说明原因:

(1)甲事务所独立性政策规定,每年为需要保持独立性的人员提供关于独立性要求的培训,并要求高级经理及以上的人员每年签署遵守独立性要求的书面确认函。

(2)王注册会计师担任A银行2013年度财务报表审计项目质量控制复核人。王注册会计师对银行审计非常有经验,曾担任A银行2007年度至2011年度的财务报表审计项目合伙人。

第9题

计师为项目合伙人,在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:

(1)应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,需与前任注册会计师沟通后,才能与甲公司签订审汁业务约定书。

(2)签订审计业务约定书时,ABC会计师事务所根据有关部门的要求,与甲公司商定按六折收取审计费用,据此,审计项目组计划相应缩小审计范围,并就此事与甲公司治理层达成一致意见。

(3)签订审计业务约定书后,ABC会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。

(4)审计开始前,应甲公司要求,ABC会汁师事务所指派一名审计项目组以外的员工根据甲公司编制的试算平衡表编制2012年度财务报表。

(5)审计过程中,适逢甲公司招聘高级管理人员,A注册会计师应甲公司的要求对可能录用人员的证明文件进行检查,并就是否录用形成书面意见。

(6)审汁过程中,A注册会计师应甲公司要求协助制定公司财务战略。

要求针对上述(1)至(6)项,分别指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

第10题

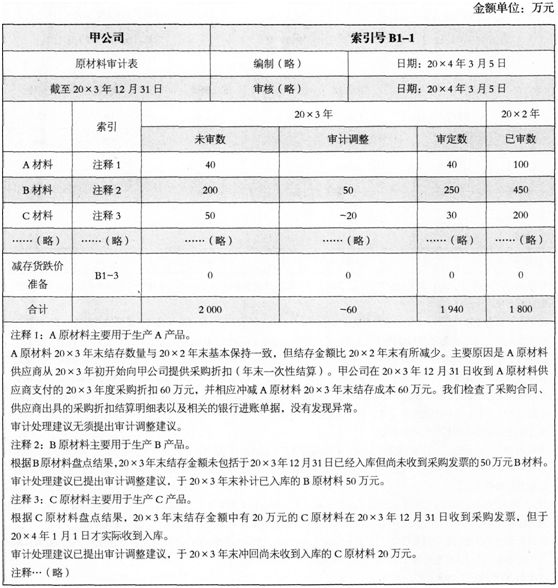

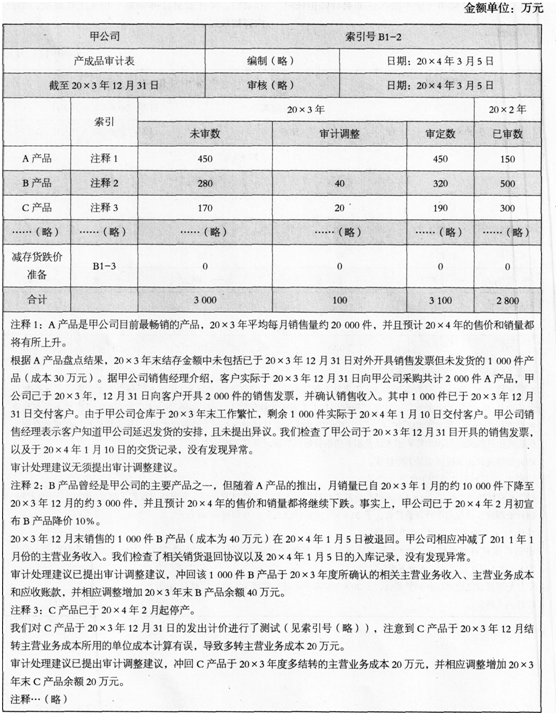

册会计师担任甲公司20×3年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分

内容摘录如下。资料一:

资料二:

资料三:

要求

(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

(4)针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!