重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.运输收入应按“交通运输业”税目申报纳税

B.装卸收入应按“服务业”税目申报纳税

C.货物整理收入应按“交通运输业”税目申报纳税

D.仓储收入应按“服务业”税目申报纳税

更多“资料:某物流公司2011年1月有关经营情况如下: (1)提供国内货物运输及装卸服务,取得运输收入3”相关的问题

更多“资料:某物流公司2011年1月有关经营情况如下: (1)提供国内货物运输及装卸服务,取得运输收入3”相关的问题

第1题

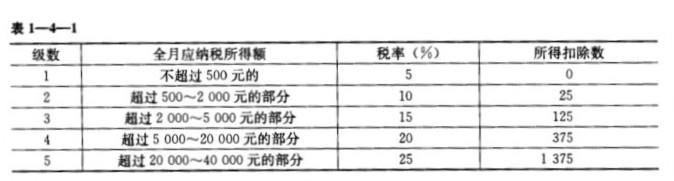

月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

第2题

资料:某旅游公司2009年9月1日领取工商营业执照,主要经营范围为提供境内外旅游服务,开发经营荔园景区及射击、游戏机等游艺项目,公司有关经营情况如下: (1)2009年9月,申报办理了开业税务登记; (2)10月,持有关资料办理了发票领购手续; (3)12月,荔园景区正式接待游客,取得的营业收入包括门票、索道、观光电车、景区环保客用车等旅游收入和游艺收入,各项收入实行分别核算; (4)2010年1月,公司组织了一个境内夕阳红旅游团,该团公有游客30人,每人收取旅游费3 500元,公司为每位游客支付交通费1 000元、住宿费500元、餐费350元、景点门票费600元;当月支付员工工资5 000元、汽油费3 000元、过路费600元。 已知:服务业适用营业税税率为5%,城市维护建设税税率为7%,教育费附加征收率为3%。 要求:根据上述资料,分析回答下列第1~4小题。

(2010年考试真题)该公司申报办理开业税务登记的最后期限是( )。

A.2009年9月5日

B.2009年9月10日

C.2009年9月15日

D.2009年9月30日

第3题

了发票遗失书面报告,并在该市报纸上公开声明作废。同年4月5日,市税务机关在对甲公司进行检查时,发现该公司存在如下问题: (1)未按规定建立发票保管制度; (2)将2002年度开具的发票存根联销毁; (3)有两张已作账务处理的发票票物不符。 税务机关在对相关发票进行拍照和复印时,该公司以商业机密为由拒绝。 经税务机关核实,甲公司通过销毁发票存根联、开具票物不符发票等手段,共计少缴税款30万元(占应纳税额的20%)。 根据以上情况,市税务机关除责令其限期补缴少缴的税款30万元外,还依法对其进行了相应的处罚。 甲公司一直拖延缴纳税款,市税务机关在多次催缴无效的情况下,经局长批准于6月 日查封了甲公司的一处房产,准备以拍卖所得抵缴税款。 甲公司认为该房产已于4月22日抵押给乙公司作为合同担保,并依法办理了抵押物登记,税务机关无权查封该房产。据此,甲公司向上级税务机关提出行政复议。 要求:根据税收征收管理法律制度的规定,回答下列问题: (1)甲公司丢失发票的补救措施是否有不符合法律规定之处?说明理由。 (2)甲公司拒绝税务机关对相关发票进行拍照和复印是否符合法律规定?说明理由。 (3)甲公司少缴税款30万元属于何种行为?是否构成犯罪? (4)税务机关在甲公司拖延纳税款,经多次催缴无效的情况下,是否可以查封其财产,以拍卖所得抵缴税款?说明理由。 (5)甲公司认为其房产已抵押,税务机关无权查封其房产的观点是否符合法律规定?说明理由。

第4题

汇票收款人为乙公司。到期日为10月6日,4月14日,乙公司将该汇票背书转让给丙公司,9月8日,丙公司持该汇票向其开户银行Q银行办理贴现,该?[票到期后,Q银行向异地的甲公司开户银行P银行发出委托收款,P银行于收到委托收款的次日通知甲公司付款,甲公司以乙公司一直未发货为由拒绝付款。 要求:根据上述资料,分析回答下列问题。

(2010年考试真题)丙公司应去银行办理该汇票提示付款的期限是( )。

A.自该汇票转让给丙公司之日起10日内

B.自该汇票转让给丙公司之日起1个月内

C.自该汇票到期日起10日

D.自该汇票到期日起1个月

第5题

(1)7月3日,汇明公司与乙银行签订短期借款合同后,持相关开户资料向乙银行申请开立了一般存款账户。 (2)7月8日,汇明公司派出出纳王某到乙银行购买现金支票并办理提取现金业务。 (3)7月10日,汇明公司出纳王某填写一张金额为420 000元的转账支票(以下简称A支票)交采购员李某支付洪鑫公司货款。由于粗心,王某误将收款人“洪鑫公司”写为“洪金公司”;李某发现后,要求王某更正;王某随即将支票上的“金”改为“鑫”,并在更正处盖章。李某将该支票交给了洪鑫公司。 (4)7月14日,洪鑫公司将A支票退回,要求汇明公司重新签发一张转账支票。出纳王某重新填写一张转账支票(以下简称B支票)交给洪鑫公司。当日,洪鑫公司持B支票到甲银行办理支票转账,甲银行审核B支票时发现汇明公司银行存款账户余额不足支付支票金额,遂将B支票退还给洪鑫公司,并提请中国人民银行对汇明公司予以处罚。洪鑫公司持退回的B支票要求汇明公司付款并予以赔偿,汇明公司承诺在7月17日前支付洪鑫公司货款。 (5)7月15日,为筹集资金,汇明公司将一张银行承兑汇票向甲银行申请办理贴现。该汇票出票日期为2008年4月25日,到期日为2008年7月25日,金额100 000元。汇明公司将实际获得的贴现票据款存入其在甲银行的基本存款账户。 (6)7月17日,洪鑫公司持B支票到甲银行办理支票转账,取得了货款。 已知:甲银行年贴现利率为2.16%;经计算并确定的贴现天数为10天;一年按360天计算。 要求:根据支付结算法律制度的规定,回答下列问题: (1)汇明公司在乙银行开立一般存款账户是否符合法律规定?说明理由。 (2)汇明公司到乙银行购买现金支票并办理提取现金业务是否符合法律规定?说明理由。 (3)汇明公司出纳王某更改A支票收款人“洪金公司”为“洪鑫公司”的做法是否符合法律规定?说明理由。 (4)汇明公司银行存款账户余额不足,仍然签发B支票给洪鑫公司导致洪鑫公司不能如期取得B支票款项,属于什么行为?中国人民银行可以对其予以何种处罚?洪鑫公司是否有权要求汇明公司予以赔偿?说明理由。 (5)计算汇明公司办理银行承兑汇票贴现时,向银行支付的贴现利息和实际获得的贴现金额,列出计算过程。

第6题

惠。该商场按期付款,该企业将销售额和折扣额在同一张发票上分别注明。如果增值税税率为17%,该企业此项业务的销项税额为( )。

A.648元.

B.680元

C.816元

D.988元

第8题

下列各项中,不应计入增值税应税销售额的是( )。

A.因销售货物向购买者收取的违约金

B.因销售货物向购买者收取的返还利润

C.向运输部门支付的运输费用

D.受托加工应征消费税的消费品所代收代缴的消费税

第9题

纳税人销售或进口下列货物,不适用增值税税率13%的是( )。

A.图书、报纸、杂志

B.粮食、食用植物油

C.煤气

D.工业盐

第10题

根据增值税法律制度的规定,下列各项中,不应缴纳增值税的有( )。

A.销售汽车

B.销售移动电话并提供有关的电信劳务服务

C.进口货物

D.银行销售金银业务

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!