重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

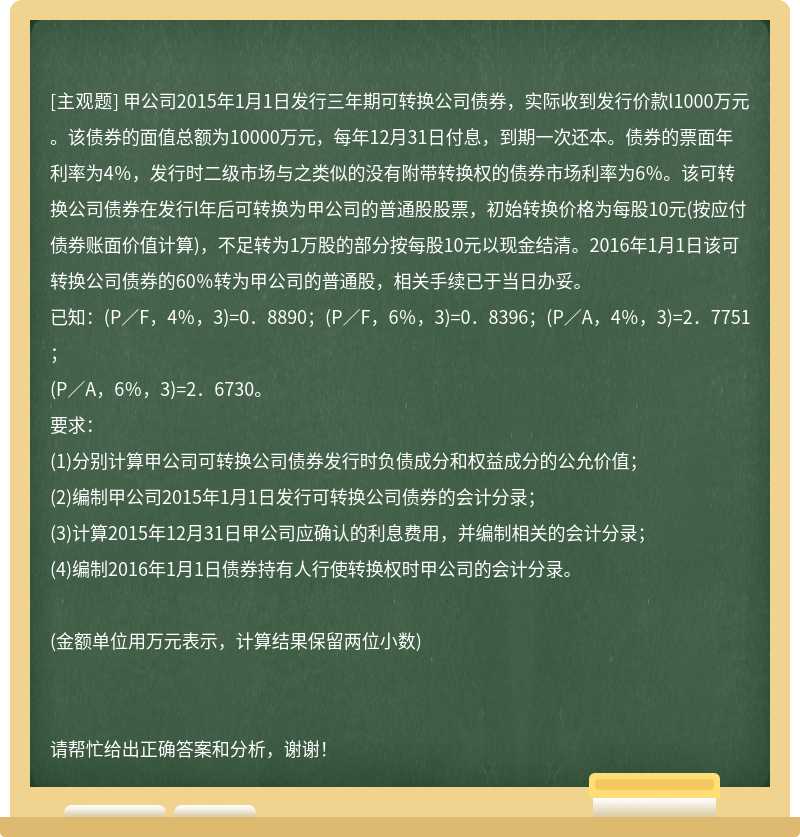

已知:(P/F,4%,3)=0.8890;(P/F,6%,3)=0.8396;(P/A,4%,3)=2.7751;

(P/A,6%,3)=2.6730。

要求:

(1)分别计算甲公司可转换公司债券发行时负债成分和权益成分的公允价值;

(2)编制甲公司2015年1月1日发行可转换公司债券的会计分录;

(3)计算2015年12月31日甲公司应确认的利息费用,并编制相关的会计分录;

(4)编制2016年1月1日债券持有人行使转换权时甲公司的会计分录。

(金额单位用万元表示,计算结果保留两位小数)

更多“甲公司2015年1月1日发行三年期可转换公司债券,实际收到发行价款l1000万元。该债券的面值总额为100”相关的问题

更多“甲公司2015年1月1日发行三年期可转换公司债券,实际收到发行价款l1000万元。该债券的面值总额为100”相关的问题

第1题

工序,由Z车间生产出来的产品为最终产品,×、Y车间生产出来的半成品也可以直接对外销售。甲公司出售的商品包括各个车间的产品。假设除了上述车间之外,甲公司还有一栋办公楼。

2015年12月31日,由于经营所处的技术环境发生了重大不利变化,出现减值迹象,甲公司需要进行减值测试。假设办公楼的账面价值为800万元,能够按照各资产组账面价值的比例进行合理分摊。×、Y、Z车间的账面价值分别为1200万元、1300万元、1500万元,预计尚可使用年限均为10年,可收回金额分别为1500万元、1326万元、1584万元。

要求:

(1)做出甲公司的资产组认定;

(2)计算甲公司的×、Y、Z车间和办公楼应计提的减值准备。(金额单位用万元表示)

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!