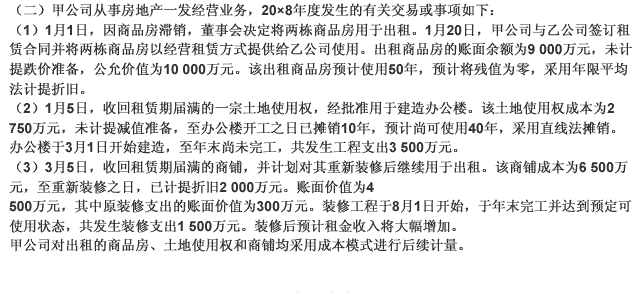

下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A.发行的公司债券按面值总额确认为负债

B.购买的丁公司债券确认为持有至到期投资

C.对乙公司的长期股权投资按合并日享有乙公司净资产公允价值份额计量

D.为购买丙公司股权发行普通股的市场价格超过股票面值的部分确认为资本公积

第2题

根据上述资料,不考虑其他因素,回答下列第3题至第5量题

第3题:下列各项关于甲公司对上述交易或事项会计处理的表述中,正确的是()。

第3题

应采用追溯调整法处理会计政策变更的情况是 ()。

下列各项关于甲公司对上述投资交易或事项分类的表述中,正确的是()。

A.甲公司应当将购买的乙公司股票作为交易性金融资产核算

B.甲公司应当将购买丙公司债券作为交易性金融资产核算

C.甲公司应当将购买的丁公司股票作为可供出售金融资产核算

D.甲公司应当在10%的丙公司债券出售后将剩余部分重分类为可供出售金融资产

第4题

下列各项中,作为会计估计变更的是()。

下列各项关于甲公司上述交易或事项形成暂时性差异的表述中,正确的是()。

A.预计负债产生应纳税暂时性差异

B.交易性金融资产产生可抵扣暂时性差异

C.可供出售金融资产产生可抵扣暂时性差异

D.固定资产减值准备产生可抵扣暂时性差异

第5题

下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A.发行的公司债券按面值总额确认为负债

B.购买的丁公司债券确认为持有至到期投资

C.对乙公司的长期股权投资按合并日享有乙公司净资产公允价值份额计量

D.为购买丙公司股权发行普通股的市场价格超过股票面值的部分确认为资本公积

第6题

下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A.发行的公司债券按面值总额确认为负债

B.首次发行股票时确认的股本溢价为175000万元

C.对乙公司的长期股权投资按合并日享有乙公司净资产公允价值份额计量

D.发行的短期融资券业务对当期损益的影响金额为-22700万元

第7题

下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A.发行的公司债券按面值总额确认为负债

B.首次发行股票时确认的股本溢价为175000万元

C.对乙公司的长期股权投资按合并日享有乙公司净资产公允价值份额计量

D.发行的短期融资券业务对当期损益的影响金额为-22700万元

第8题

A.甲公司终止确认持有乙公司的债券,确认投资收益200万元

B.甲公司终止确认持有丙公司的股票,确认投资收益200万元

C.甲公司未终止确认应收账款

D.甲公司终止确认应收票据,确认财务费用20万元

E.甲公司因金融资产终止确认累计影响损益的金额为220万元

第9题

A.在发出委托代销商品时确认收入

B.发生的代销手续费作为销售费用处理

C.售后回购交易中发出的C产品作为发出商品处理

D.B产品销售退回事项作为资产负债表日后调整事项处理

E.C产品回购价格与售价之间的差额在回购期间内分期认为利息费用