重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

出口企业应在货物报关出口之日起()天内,到退税部门办理出口货物退(免)税手续。

A.30

B.45

C.60

D.90

更多“出口企业应在货物报关出口之日起()天内,到退税部门办理出口货物退(免)税手续。A.30B.45C.60D.”相关的问题

更多“出口企业应在货物报关出口之日起()天内,到退税部门办理出口货物退(免)税手续。A.30B.45C.60D.”相关的问题

第1题

货物免退税方法为( )。

A.“免、退”税方法

B.“免、抵、退”税方法

C.“先征后退”税方法

D.免税方法

第2题

合人民币1 100万元,进口料件组成计税价格为500万元。增值税税率为17%,退税率为15%。 要求:根据上述资料,计算该企业当月退税额,并做相应的会计处理。

第3题

万元;当月出口商品FOB价2万美元,当日外汇牌价为USD1=CNY8,出口商品退税率为15%。 要求:根据上述资料,做商品购进、入库、出口及应退增值税的会计处理。

第4题

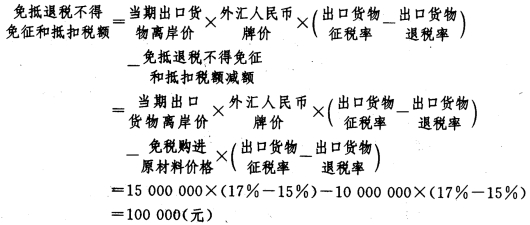

加工完成后返销A公司,售价折合人民币1 500万元,为加工该批产品耗用辅料、备品备件、动能费等支付价款2 941 176.47元,支付进项税额50万元,该化工产品征税率为17%,退税率为15%。假设本月内销货物销售额为O,本期未发生其他进项税额。该企业会计处理如下: (1)免税进口料件时。 借:原材料 10 000 000 贷:银行存款 10 000 000 (2)外购原辅材料、备件及支付动力费等时。 借:原材料等 2 941 1 76.47 应交税费——应交增值税(进项税额) 500 000 贷:银行存款 3 441 176.47 (3)产品外销时。 借:应收外汇账款 15 000 000 贷:主营业务收入 15 000 000 (4)月末,计算当月出口货物不予抵扣和退税的税额时。

借:主营业务成本 100 000 贷:应交税费一应交增值税(进项税额转出) 100 000 (5)计算应退税额和应免抵税额时。 免抵退税额抵减额=免税购进原材料价格×出口货物退税率 =10 000 000×15%=1 500 000(元)

借:主营业务成本 100 000 贷:应交税费一应交增值税(进项税额转出) 100 000 (5)计算应退税额和应免抵税额时。 免抵退税额抵减额=免税购进原材料价格×出口货物退税率 =10 000 000×15%=1 500 000(元)

1)若上年结转本年留抵进项税额为5万元,则 1月的留抵税额=进项税额+上期留抵税额—内销销项税额—进项税额转出 =500 000+50 000—0—100 000=450 000(元) 当期期末留抵税额(450 000)≤当期免抵退税额(750 000)时,有 当期应退税额=当期期末留抵税额=450 000(元) 当期免抵税额=当期免抵退税额—当期应退税额=750 000—450 000=300 000(元) 借:应收出口退税450 000 应交税费——应交增值税(出口抵减内销产品应纳税额) 300 000 贷:应交税费——应交增值税(出口退税) 750 000 2)假设上例中上年留抵税额为40万元,则 1月的留抵税额一进项税额+上期留抵税额一内销销项税额一进项税额转出 =500 000+400 000—0—100 000=800 000(元) 当期期末留抵税额(800 000)>当期免抵退税额(750 000),则 当期应退税额=当期免抵退税额=750 000(元) 当期免抵税额=0(元) 借:应收出口退税 750 000 贷:应交税费——应交增值税(出口退税) 750 000 结转下期留抵税额=800 000—750 000=50 000(元) 借:应交税费——未交增值税 50 000 贷:应交税费——应交增值税(转出多交增值税) 50 000 分析要求: (1)若已知货物的CIF价格及关税税率、消费税税率,应如何计算进料加工免税进口料件的组成计税价格? (2)若本月既有内销又有外销,应退税额如何计算?

1)若上年结转本年留抵进项税额为5万元,则 1月的留抵税额=进项税额+上期留抵税额—内销销项税额—进项税额转出 =500 000+50 000—0—100 000=450 000(元) 当期期末留抵税额(450 000)≤当期免抵退税额(750 000)时,有 当期应退税额=当期期末留抵税额=450 000(元) 当期免抵税额=当期免抵退税额—当期应退税额=750 000—450 000=300 000(元) 借:应收出口退税450 000 应交税费——应交增值税(出口抵减内销产品应纳税额) 300 000 贷:应交税费——应交增值税(出口退税) 750 000 2)假设上例中上年留抵税额为40万元,则 1月的留抵税额一进项税额+上期留抵税额一内销销项税额一进项税额转出 =500 000+400 000—0—100 000=800 000(元) 当期期末留抵税额(800 000)>当期免抵退税额(750 000),则 当期应退税额=当期免抵退税额=750 000(元) 当期免抵税额=0(元) 借:应收出口退税 750 000 贷:应交税费——应交增值税(出口退税) 750 000 结转下期留抵税额=800 000—750 000=50 000(元) 借:应交税费——未交增值税 50 000 贷:应交税费——应交增值税(转出多交增值税) 50 000 分析要求: (1)若已知货物的CIF价格及关税税率、消费税税率,应如何计算进料加工免税进口料件的组成计税价格? (2)若本月既有内销又有外销,应退税额如何计算?

第5题

外贸企业出口和代理出口应税消费品应退消费税的计算公式为( )。

A.应退消费税税额=出口货物的工厂销售额×消费税税率

B.应退消费税税额=出口数量×单位税额

C.应退消费税税额=组成计税价格×消费税税率

D.应退消费税税额=出口数量×单位税额+出口货物的工厂销售额×消费税税率

第7题

外贸企业自营出口或代理出口应税消费品,采取( )的办法。

A.先征后退

B.退税

C.先抵后退

D.免税

第8题

对于天然牛黄、麝香、铜及铜基合金、白金等货物,运用的出口退免税政策是( )。

A.既免税,又退税

B.免税,但不退税

C.既不免税,又不退税

D.先征后退

第9题

账户的贷方,借记“主营业务成本”,贷记本明细账户。

A.“主营业务成本”

B.“应交税费——应交增值税”(进项税额转出)

C.“营业税金及附加”

D.“应交税费——应交增值税”(转出多交增值税)

第10题

支付境外修理费6 000美元,料件费1 500美元;支付复运进境的运输费2:000美元和保险费500美元。当期汇率为。USD1=CNY8.277,该设备适用税率为7%。 要求:计算该公司进口关税。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!