重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

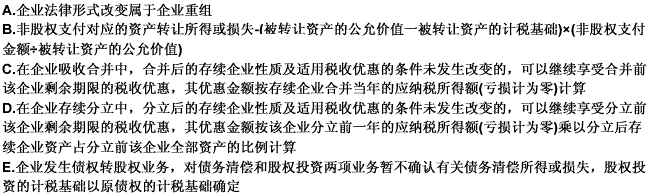

题目内容

(请给出正确答案)

A.8m

B.10m

B.12m

D.15m

更多“跨度大于()的梁,底模拆除时的混凝土强度要达到设计的混凝土立方体抗压强度标准值100%。”相关的问题

更多“跨度大于()的梁,底模拆除时的混凝土强度要达到设计的混凝土立方体抗压强度标准值100%。”相关的问题

第1题

第3题

(1)2009年5月认购A上市公司发行股票50万股,企业会计年末自行根据投资比例确认投资收益4万元;A公司税率为20%。

(2)2008年9月以货币资产150万元,购买在深交所上市某路桥公司股票,投资比重为2%,2009年5月路桥公司股东大会决定分配现金股利2500万元。房地产企业按持股比例确认投资收益。受资方所得税税率为20%。

(3)2009年位于深圳的子公司分回利润85万元,房地产企业按此金额确认为投资收益。子公司税率15%。

第4题

A.0

B.35

C.75

D.40

第5题

A.0

B.35

C.75

D.40

第6题

第9题

(1)注册税务师张某利用个人名义承接企业所得税汇算清缴鉴证业务。

(2)事务所以低于成本价收费方式承接业务。

(3)事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税。经查实情节十分严重。

(4)事务所出具虚假的财产损失鉴证报告,但被税务机关及时发现,并未造成少纳所得税。

第10题

(1)注册税务师张某利用个人名义承接企业所得税汇算清缴鉴证业务。

(2)事务所以低于成本价收费方式承接业务。

(3)事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税。经查实情节十分严重。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!