重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

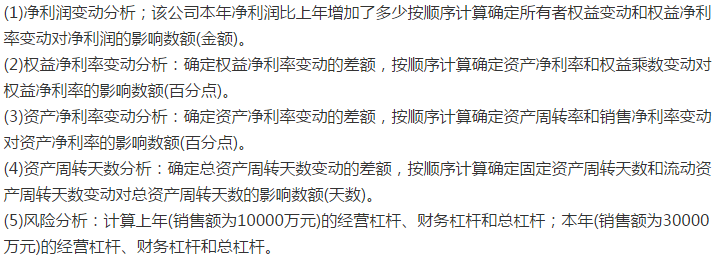

(请给出正确答案)

题目内容

(请给出正确答案)

更多“某公司2001年度销售净利率为16%,资产周转率为0.5次,权益乘数为2.5,权益净利率为20%。2002年,销售净利率为18%”相关的问题

更多“某公司2001年度销售净利率为16%,资产周转率为0.5次,权益乘数为2.5,权益净利率为20%。2002年,销售净利率为18%”相关的问题

第1题

预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,连续几年来固定资产未发生变化,均为4000万元,假设该公司无投资收益和营业外收支,所得税税率不变,其他有关数据和财务比率如表10-2所示:

| 表10-2 | ||

| 2001年 | 2002年 | |

| 资产负债率(%) 流动负债/所有者权益 速动比率 销售毛利率(%) 平均收账期(天) 净利润(万元) | 40 0.6 0.7 15 60 1200 | 50 0.5 0.8 18 50 1500 |

要求:

第2题

资料:F公司经营多种产品,最近两年的财务报表数据摘要如表10-3所示:

表10-3 单位:万元 | ||

| 利润表数据: | 上年 | 本年 |

| 营业收入 销货成本(变动成本) 管理费用(固定成本) 营业费用(固定成本) 财务费用(借款利息) 税前利润 所得税 净利润 资产负债表数据: 货币资金 应收账款 存货 其他流动资产 流动资产合计 固定资产 资产总计 短期借款 应付账款 其他流动负债 流动负债合计 长期负债 负债合计 股本 盈余公积 未分配利润 所有者权益合计 负债及所有者权益总计 | 10000 7300 600 500 100 1500 500 1000 上年末 500 2000 5000 0 7500 5000 12500 1850 200 450 2500 0 2500 9000 900 100 10000 12500 | 30000 23560 800 1200 2640 1800 600 1200 本年末 1000 8000 20000 1000 30000 30000 60000 15000 300 700 16000 29000 45000 13500 1100 100 15000 60000 |

要求:

进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算):

第3题

因子分析法将原始变量进行分组的标准是( )。

A.变量的数量大小 B.变量的相关性大小

C.变量的同质性 D.变量的异质性

第4题

为了提高公共因子的解释能力,需要进行( )。

A.因子旋转 B.因子标准化

C.计算因子载荷 D.扩大因子权数

第5题

主成分分析可以找出影响某一经济过程的几个综合指标,并使综合指标为原来变量的( )。

A.加权平均 B.非线性组合

C.线性组合 D.简单平均

第6题

在主成分分析中,将几个主分量经过线性组合构造为一个综合评价函数时,每个主分量的权数为( )。

A.每个主分量的方差 B.每个主分量的标准差

C.每个主分量的方差贡献率 D.每个主分量的贡献率

第7题

因子分析法将原始变量进行适当的分组,其分组的结果是( )。

A.同组内变量的相关性较高 B.同组内变量的相关性较低

C.异组内变量的相关性较高 D.异组内变量的相关性较低

第8题

相关系数反映了指标之间信息的重叠程度,则下列说法正确的是( )。

A.相关系数越大,信息重叠的程度越高

B.相关系数越小,信息重叠的程度越高

C.相关系数越大,信息重叠的程度越低

D.相关系数越小,信息重叠的程度越低

第9题

在财务比率主成分分析中,综合评价函数是由每个主分量的加权线性组合构建的,其权数具有( )。

A.客观性 B.合理性 C.可变性 D.可比性

第10题

因子分析的目的并不是企图探究一组变量本身的基本框架,而是让人们以更节约的方式来描述一组变量。( )

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!