重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

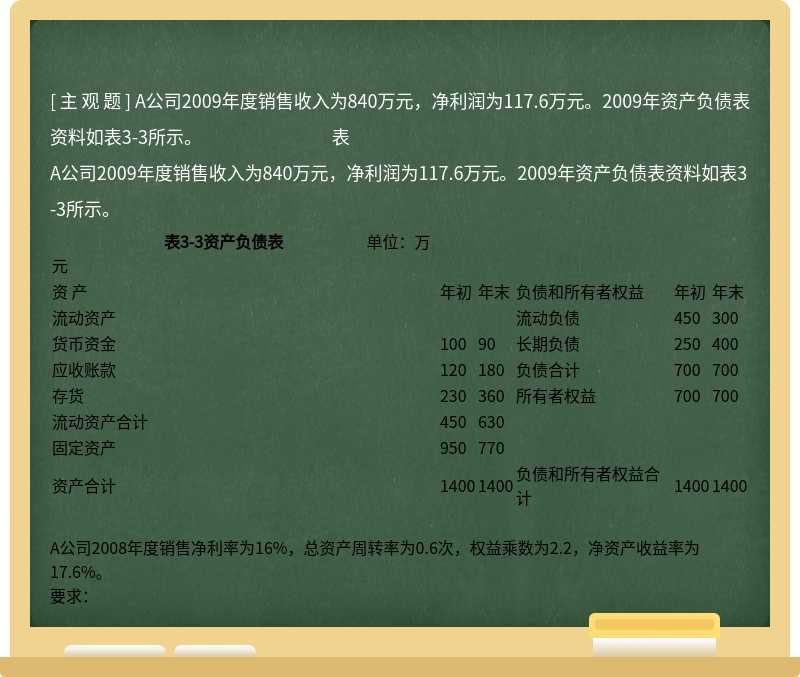

A公司2009年度销售收入为840万元,净利润为117.6万元。2009年资产负债表资料如表3-3所示。

| 表3-3资产负债表单位:万元 | |||||

| 资 产 | 年初 | 年末 | 负债和所有者权益 | 年初 | 年末 |

| 流动资产 | 流动负债 | 450 | 300 | ||

| 货币资金 | 100 | 90 | 长期负债 | 250 | 400 |

| 应收账款 | 120 | 180 | 负债合计 | 700 | 700 |

| 存货 | 230 | 360 | 所有者权益 | 700 | 700 |

| 流动资产合计 | 450 | 630 | |||

| 固定资产 | 950 | 770 | |||

| 资产合计 | 1400 | 1400 | 负债和所有者权益合计 | 1400 | 1400 |

A公司2008年度销售净利率为16%,总资产周转率为0.6次,权益乘数为2.2,净资产收益率为17.6%。

要求:

更多“A公司2009年度销售收入为840万元,净利润为117.6万元。2009年资产负债表资料如表3-3所示。 表”相关的问题

更多“A公司2009年度销售收入为840万元,净利润为117.6万元。2009年资产负债表资料如表3-3所示。 表”相关的问题

第1题

某股份公司2009年有关资料如表3-4所示。

| 表3-4资料表 | |||

| 项 目 | 年初数 | 年末数 | 本年数或平均数 |

| 存货(万元) | 7200 | 9600 | |

| 流动负债(万元) | 6000 | 8000 | |

| 总资产(万元) | 15000 | 17000 | |

| 流动比率 | 1.5 | ||

| 速动比率 | 0.8 | ||

| 权益乘数 | 1.5 | ||

| 流动资产周转率 | 4 | ||

| 净利润(万元) | 2880 | ||

| 普通股股数(万股) | 1200 | 1200 | |

要求:

第2题

已知:T公司2006年年初所有者权益总额为1500万元,该年的资本保值增值率为125%。2009年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为25%。

要求:根据上述资料,计算T公司的下列指标:

第4题

如果投资项目的预计收益概率分布相同,则( )。

A.预计收益额越小,其标准离差越大

B.预计收益额越小,其期望值越大

C.预计收益额越小,其标准离差率越小

D.预计收益额越大,其标准离差越大

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!