重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.稿酬所得应缴纳个人所得税2128元

B.讲课报酬应缴纳个人所得税780元

C.稿酬所得应缴纳个人所得税3040元

D.讲课报酬应缴纳个人所得税620元

更多“关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。A.稿酬所得应缴纳个”相关的问题

更多“关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。A.稿酬所得应缴纳个”相关的问题

第1题

某企业生产甲产品,原材料不是在开始生产时一次投入,而是随着生产进度陆续投入,但在每道工序是一次投入,其投入程度与工时的投入程度不一致。有关资料如表4-5所示。

第2题

某企业生产乙产品,原材料不是在开始生产时一次投入,而是随着生产进度陆续投入,其投料程度与工时的投入程度不一致,但原材料在每道工序是一次投入的,有关资料如表4-10所示。表4-10材料定额、工时定额、在产品数量表

第3题

第5题

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

第6题

本月完工产品数量为4000件,共发生直接材料费用377400元,燃料及动力费102060元,直接工资1.55520元,制造费用257580元。

本月完工产品数量为4000件,共发生直接材料费用377400元,燃料及动力费102060元,直接工资1.55520元,制造费用257580元。

要求:根据上述资料。采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表8—8和表8—9中。

要求:根据上述资料。采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表8—8和表8—9中。

第7题

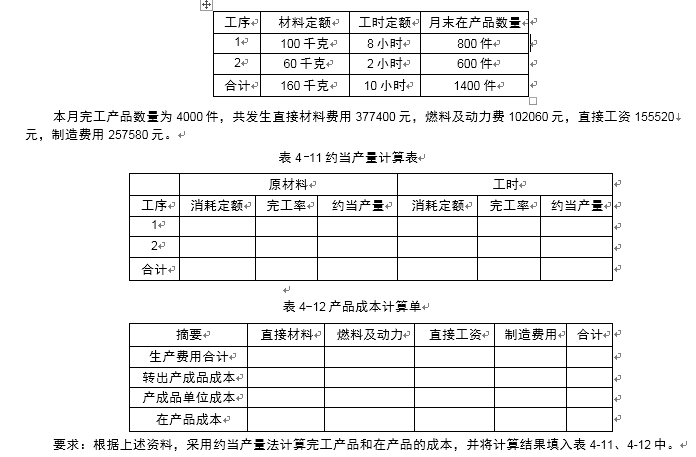

本月完工产品数量为2 000件,共发生直接材料费用269 875元,燃料及动力费37 271元,直接工资43 005元,制造费用22 936元。要求:根据上述资料,采用约当产量法计算完工产品和在产品的成本.并将计笪结果填入表8—10和表8—11中。

本月完工产品数量为2 000件,共发生直接材料费用269 875元,燃料及动力费37 271元,直接工资43 005元,制造费用22 936元。要求:根据上述资料,采用约当产量法计算完工产品和在产品的成本.并将计笪结果填入表8—10和表8—11中。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!