重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.弱碱性液灌肠

B.弱酸液灌肠

C.中性液灌肠

D.肥皂水灌肠

E.精氨酸静脉注滴

更多“男性,40岁,腹腔积液1个月,6天前反复呕血、黑便经抢救治疗后好转,稳定,近日来嗜睡认人不清。下列哪”相关的问题

更多“男性,40岁,腹腔积液1个月,6天前反复呕血、黑便经抢救治疗后好转,稳定,近日来嗜睡认人不清。下列哪”相关的问题

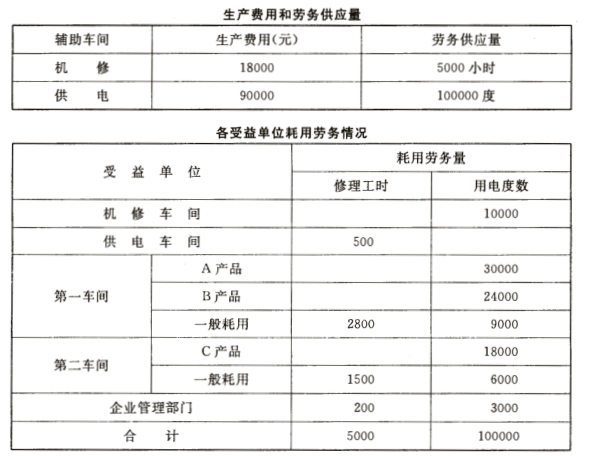

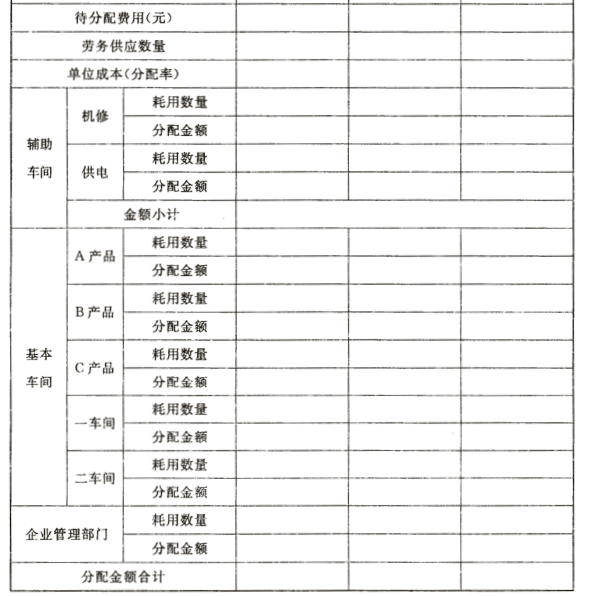

第1题

要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录

第2题

(五)外购动力费用的分配

1. 资料:某企业8月份外购动力费用80000元,款项尚未支付。该企业基本生产车间甲、乙两种产品,共耗电费60000元,本月甲产品生产工时55000小时,乙产品45000小时。

其外购动力耗用情况如表3-6所示。

表3-6外购动力耗用情况

|

2. 要求:(1)甲、乙产品按生产工时分配电费;

(2)分配各部门电费,并编制会计分录。

第3题

生产耗用原材料13590元,其中直接用于甲产品生产4500元,用于乙产品生产3200元,用作基本生产车间机物料1210元;直接用于辅助生产2700元,用作辅助生产车间机物料930元;用于企业行政管部门1050元。

发生工资费用7800元。其中基本生产车间生产工人工资3400元,管理人员工资1300元;辅助生产车间生产工人工资1100元,管理人员工资500元;企业行政管理人员工资1500元。

按工资总额的14%计提职工福利费。

计提固定资产折旧费6430元。其中基本生产车间2740元,辅助生产车间1530元;行政管理部门2160元。

用银行存款支付其他费用5900元。其中基本生产车间2600元,辅助生产车间1400元,行政管理部门1900元。

该企业辅助生产的制造费用通过“制造费用”账户核算。基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品1670小时,乙产品1658小时。辅助生产车间提供的劳务采用直接分配法分配。其中应由基本生产车间负担5280元,应由行政管理部门负担3104元。

要求:

编制各项费用发生的会计分录,归集和分配辅助生产和基本生产的制造费用。

计算基本生产车间甲、乙产品应分配的制造费用。

第4题

资料:某厂设有一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。

200×年7月份生产车间发生的经济业务如下:

1.领用材料共计43920元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料12000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440千克,乙产品的定额消耗量为560千克),车间一般消耗800元;辅助生产车间领用材料2320元。

2.分配工资及福利费20800元,其中,基本生产车间的工人工资16000元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资3300元,辅助生产车间职工工资1500元,共计20800。

3.计提固定资产折旧费。基本生产车间月初应计提折旧的固定资产原值100000元,辅助生产车间月初应计提折旧的固定资产原值40000元;月折旧率1%。

4.基本生产车间和辅助生产车间发生的其他支出分别为1300元和600元,均通过银行办理转账结算。

5.辅助生产车间(机修车间)提供劳务2410小时,其中:为基本生产车间提供劳务2000小时,为管理部门提供劳务410小时。

6.基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

7.甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品按固定成本计价法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,工资及福利费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为8500元,其中,原材料费用3000元,工资及福利费1500元,制造费用4000元;乙产品月初在产品成本为14130元,其中,原材料费用5280元,工资及福利费3600元,制造费用5250元。

要求:列出各项费用的会计分录

第5题

资料:某厂设有一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。

200×年7月份生产车间发生的经济业务如下:

1.领用材料共计43920元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料12000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440千克,乙产品的定额消耗量为560千克),车间一般消耗800元;辅助生产车间领用材料2320元。

2.分配工资及福利费20800元,其中,基本生产车间的工人工资16000元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资3300元,辅助生产车间职工工资1500元,共计20800。

3.计提固定资产折旧费。基本生产车间月初应计提折旧的固定资产原值100000元,辅助生产车间月初应计提折旧的固定资产原值40000元;月折旧率1%。

4.基本生产车间和辅助生产车间发生的其他支出分别为1300元和600元,均通过银行办理转账结算。

5.辅助生产车间(机修车间)提供劳务2410小时,其中:为基本生产车间提供劳务2000小时,为管理部门提供劳务410小时。

6.基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

7.甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品按固定成本计价法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,工资及福利费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为8500元,其中,原材料费用3000元,工资及福利费1500元,制造费用4000元;乙产品月初在产品成本为14130元,其中,原材料费用5280元,工资及福利费3600元,制造费用5250元。

要求:

第6题

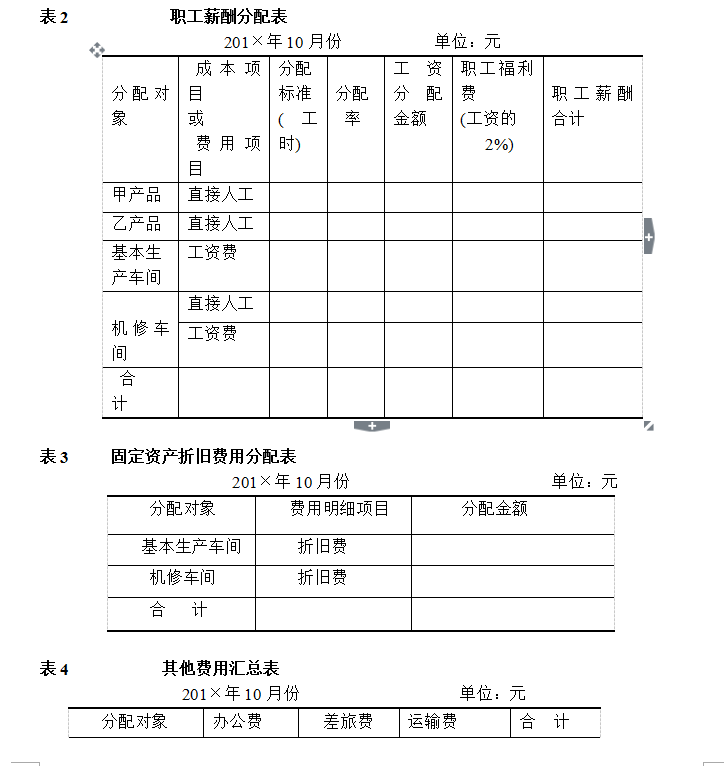

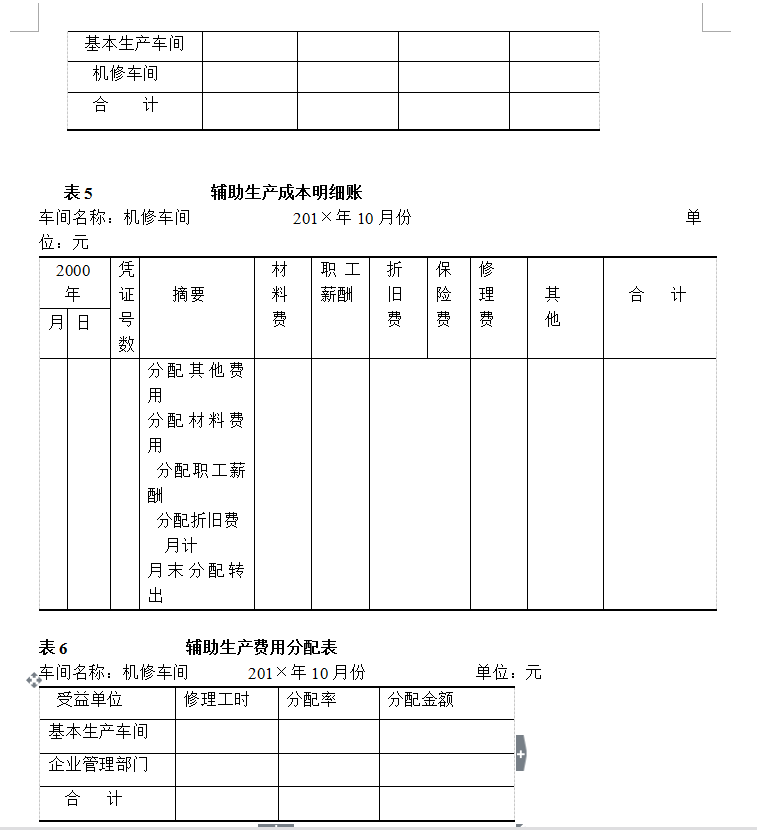

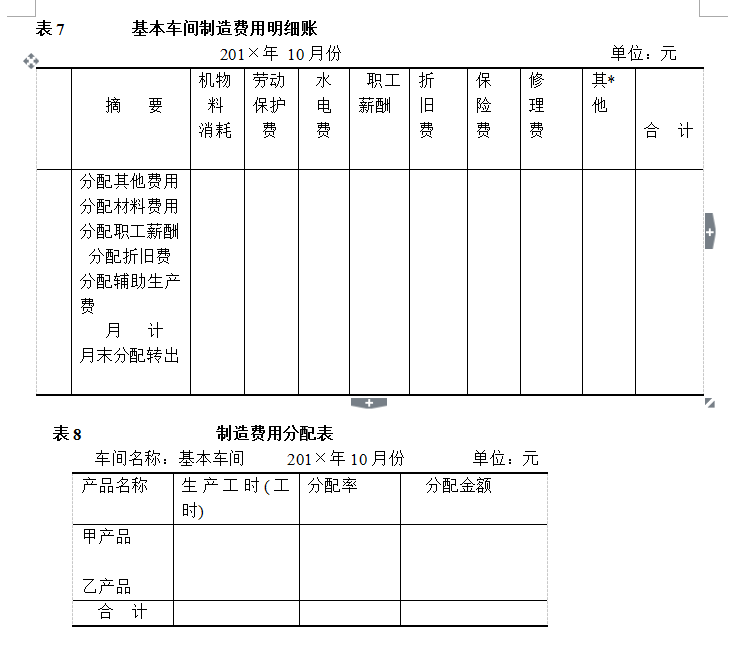

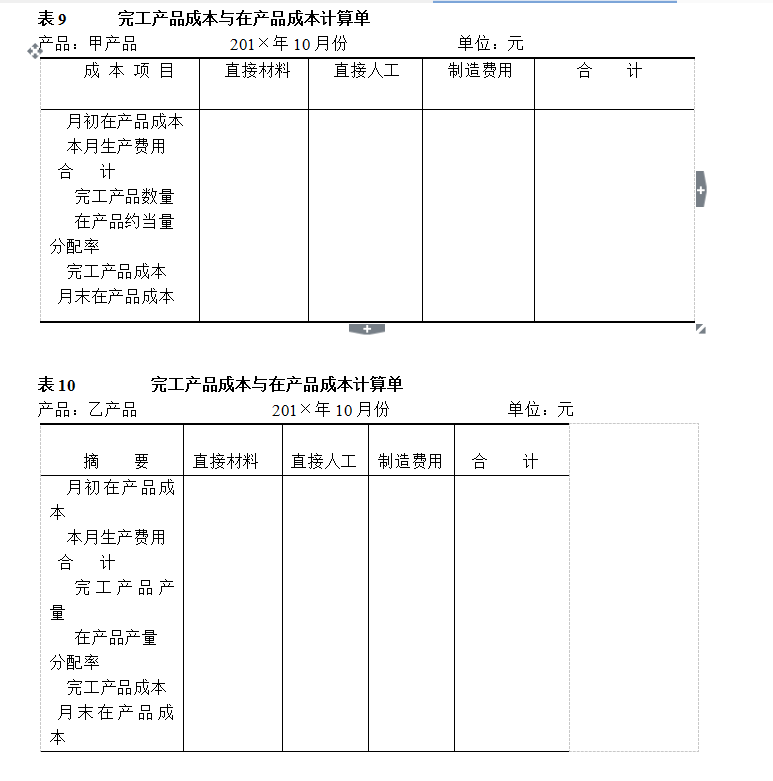

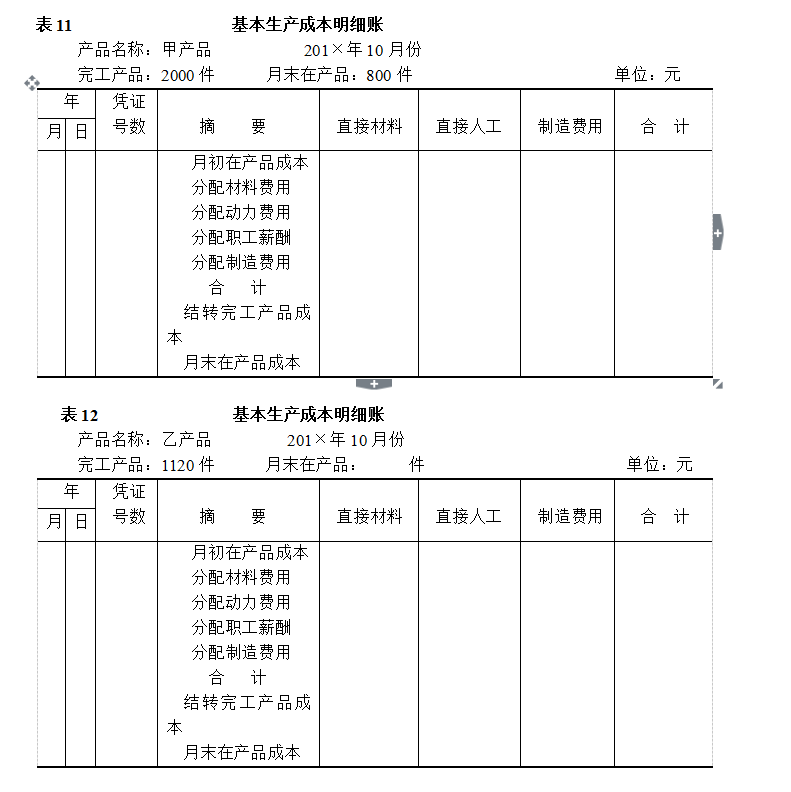

资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。因此,采用品种法计算产品成本。该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

第7题

资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:

(1)领用原材料11 000元。其中直接用于产品生产8 000元,用作基本生产车间机物料3 000元。

(2)应付职工薪酬9 120元。其中基本生产车间生产工人薪酬6 840元,车间管理人员薪酬2 280元。

(3)计提生产用固定资产折旧费6 000元。

(4)用银行存款支付生产车间设备修理费用4 000元。

该企业基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品900小时,乙产品1 100小时。

要求:

(1)根据资料(1)-(4)编制各项费用发生的会计分录。

(2)计算基本生产车间甲、乙产品应分配的制造费用总额及基本生产车间甲、乙产品各自应分配的制造费用。

(3)编制将制造费用分配计入生产成本的会计分录。(金额单位以元表示)

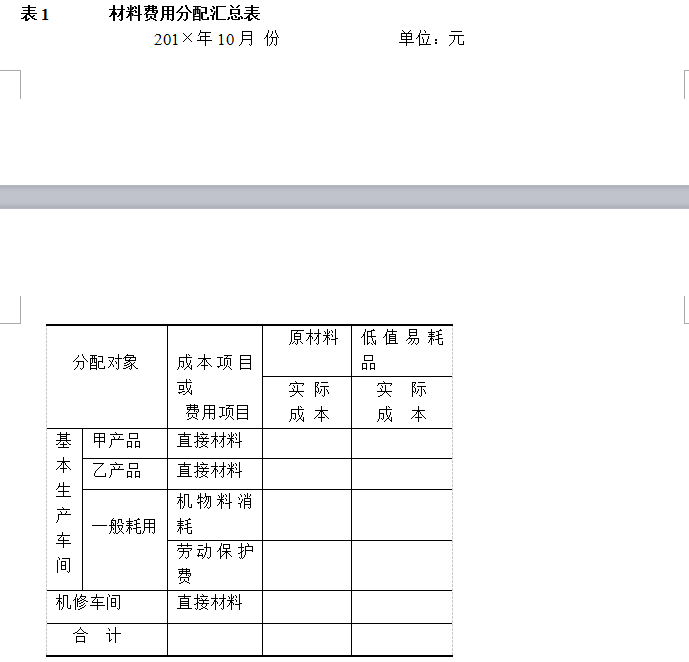

第8题

1.目的:练习材料费用归集和分配的核算。

2.资料:

(1)某企业有一个基本生产车间,生产A、B两种产品;两个辅助生产车间,即机修车间和供电车间,为基本生产车间和管理部门提供服务。200X年5月A产品产量100件,每件重2.5千克;B产品产量150件,每件重0.8千克。

(2)200X年5月,根据领料单,各部门领料情况汇总情况,见表1。

| 表1领料情况汇总表单位:元 | |

| 领料用途 | 金额 |

| A产品直接领料 | 150000 |

| B产品直接领料 | 76000 |

| A、B产品混合领料 | 5000 |

| 机修车间领料 | 1000 |

| 供电车间领料 | 800 |

| 基本生产车间领机物料 | 300 |

| 管理部门领料 | 200 |

(3)该企业材料日常收发的核算采用实际成本计价,A、B两产品共同耗用的材料按产量比例分配。

3.要求:根据上述资料编制材料费用分配表,并编制有关的会计分录。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!