重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

脾的功能是

A.主气

B.纳气

C.统血

D.主血

E.藏血

更多“脾的功能是A.主气B.纳气C.统血D.主血E.藏血”相关的问题

更多“脾的功能是A.主气B.纳气C.统血D.主血E.藏血”相关的问题

第1题

信达股份有限公司2005年12月31日产成品——羊毛衫明细账收发存数量及盘点数量如下:

要求:

(1)根据2006年1月18日实际盘点结果,核实2005年12月31日结存数与账面数、实有数与账面数增减差异数,并填入表内;

(2)分析账实不符原因,并判断问题性质;

(3)提出审计处理意见。

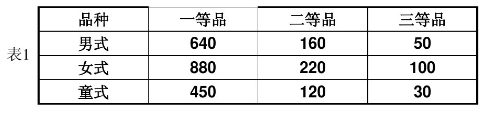

第2题

利达股份公司2007年12月31日产成品——衬衫的明细账结存数量(单位:件)如下表:

品种 | 一等品 | 二等品 | 三等品 |

男式 | 1280 | 320 | 100 |

女式 | 1760 | 440 | 200 |

童式 | 900 | 240 | 60 |

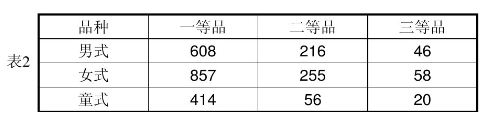

经审计人员要求,该公司于2008年1月20日上午进行了盘点,盘点结果如下表:

品种 | 一等品 | 二等品 | 三等品 |

男式 | 1216 | 432 | 92 |

女式 | 1714 | 510 | 116 |

童式 | 828 | 112 | 40 |

查阅产成品仓库卡片,1月1日至约19日的收付记录如下表:

品种 | 收入 | 发出 | ||||

一等品 | 二等品 | 三等品 | 一等品 | 二等品 | 三等品 | |

男式 | 2480 | 320 | 100 | 2344 | 408 | 108 |

女式 | 2860 | 340 | 200 | 2786 | 390 | 284 |

童式 | 1280 | 320 | 100 | 1322 | 448 | 120 |

要求:根据2008年1月20日的实际盘点结果,用调节法核实2007年12月31日的实际结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

第3题

第4题

A.220件

B.320件

C.120件

D.520件

第5题

A.220件

B.320件

C.120件

D.520件

第6题

A.220件

B.320件

C.120件

D.520件

第7题

A.220件

B.320件

C.120件

D.520件

第8题

审计人员对企业甲产品、乙产品结存数额进行查证:

(1)20×2年12月31日产成品明细帐结存数额如下:

品种 数量 单价 金额

甲产品 1120只 10元/只 11200元

乙产品 2400只 20元/只 48000元

(2)审计人员于20×3年3月2日上午进行监督盘点,其盘点结果为:

甲产品 1800只 乙产品 3000只

(3)审计人员审阅仓库存货卡片,20×3年1月1日至3月1日收发记录如下:

品种 收入 发出

甲产品 1200只 800只

乙产品 2200只 1400只

要求:

根据实地盘点结果核实2×02年12月31日甲、乙产品的结存数额。如存在账实不符的情况,指出可能的原因。

第9题

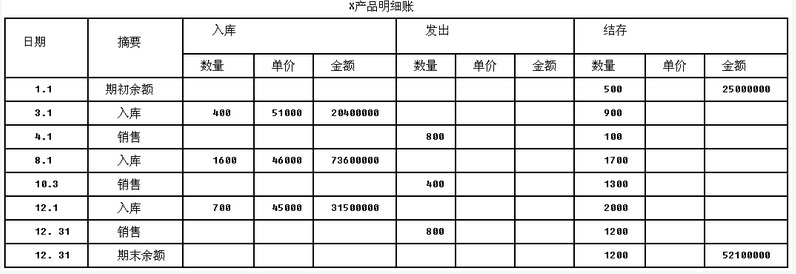

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?

第10题

A.220件

B.320件

C.120件

D.520件

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!