重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

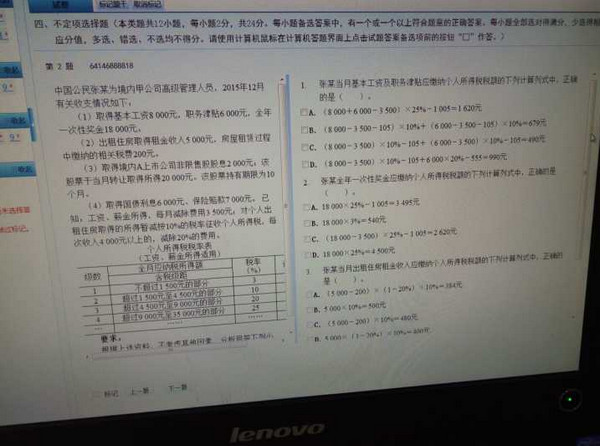

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.收到返还的增值税税款100万元确认为资本公积

B.收到政府亏损补贴500万元确认为当期营业外收入

C.取得其母公司1000万元投入资金确认为股本及资本公积

D.按持股比例应享有联营企业140万元的公允价值增加额确认为其他综合收益

更多“甲公司为境内上市公司,2014年发生的有关交易或事项包括:(1)因增资取得母公司投入资金1000万元;(2”相关的问题

更多“甲公司为境内上市公司,2014年发生的有关交易或事项包括:(1)因增资取得母公司投入资金1000万元;(2”相关的问题

第3题

第4题

甲股份有限公司(下称甲公司)系境内上市公司,2008年至2009年,甲公司发生的有关交易或事项如下:

(1)2008年10月1日,甲公司与A公司签订一项合同,为A公司安装某大型成套设备。合同约定:①该成套设备的安装任务包括场地勘察、设计、地基平整、相关设施建造、设备安装和调试等。其中,地基平整和相关设施建造须由甲公司委托A公司所在地有特定资质的建筑承包商完成;②合同总金额为5000万元,由A公司于 2008年12月31日和2009年12月31日分别支付合同总金额的40%,其余部分于该成套设备完工后支

第5题

A.6000

B.8000

C.8200

D.7200

第6题

第7题

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

第9题

A.甲公司应确认为投资收益

B.甲公司应冲减应收股利,同时增加银行存款

C.甲公司应冲减长期股权投资的成本

D.甲公司应计入长期股权投资-损益调整

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!