重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“构造柱的作用、位置、做法如何?”相关的问题

更多“构造柱的作用、位置、做法如何?”相关的问题

第1题

(一)实训资料

大华股份有限公司2010年发生如下经济业务。

(1)5月31日,公司配股共计15000万元,扣除手续费5‰,所配款项已全部到账。

配股获准公告表明:股票面值每股人民币1元;配股价格每股人民币5元;配股比例以现有总股本10000万股为基数,每10股配售3股。

(2)6月5日,公司用资本公积2600万元转增股本。转增股票方案为每10股转增2股。

(3)6月10日,公司汇出转增股本手续,按转增金额的0.75%计算。

(二)实训要求

根据实训资料,编制有关记账凭证。

第2题

习题一

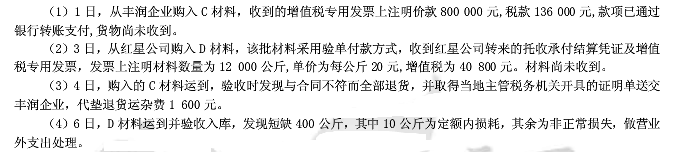

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

第3题

某百货商店为增值税一般纳税人,增值税税率为17%。库存商品的核算采用售价核算制。某月份有关销售资料如下:

(1)收到各营业柜组交来销货款现金500000元,货款已由财会部门集中送存银行。

(2)月底计算的本月商品进销差价率为10%。

要求:根据上述资料,作出相应的会计分录。

第4题

实训七 (一)目的:练习周转材料-------包装物的核算 (二)资料:某企业一般纳税人,包装物采用实际成本核算,领用时按一次摊销法。 7月份发生如下经济业务: 1. 生产A产品从仓库领用包装物100个,成本360元。 2. 随同产品出售包装物批,单独计价904 元(含增值税,税率为13%).其实际成本720元,所收款项已存入银行。 3. 到期收回出租的包装物,扣取租金585元,以现金退回押金425元。 4. 企业出借给某企业包装物500个,每个成本10元,每个包装物押金15元。 (三)要求:根据上述资料编制有关的会计分录。 实训八 (一)目的:练习周转材料-------低值易耗品的核算。 (二)资料:某企业低值易耗品采用实际成本法核算,其中,专用工具采用五五摊销法,办公用具采用分次摊销法,其余采用一次摊销法。7月份发生如下经济业务: 1. 企业购入批专用工具,买价3000元,增值税390元,运杂费120元,款项以银行存款支付,专用工具已验收入库。 2. 生产车间领用专用工具批,其实际成本2400元。 3. 管理部门领用办公用具一批,成本1600元,预计可使用10个月。 4. 生产车间报废低值易耗品一批,其实际成本20000元,按五五摊销法核算,收回残料作价40元,可作原材料使用。 (三)要求:根据上述资料编制有关的会计分录。

第5题

一、目的:练习计划成本法下的存货核算。

二、资料:大华公司的原料及主要材料采用计划成本法核算,2007年3月月初余额资料如下: 原材料借方余额400 000、材料成本差异借方余额10 000。3月份发生的有关业务如下:

1.3月9日,用银行存款购入一批材料,价款100 000元,增值税17 000

元,另用现金支付材料的运杂费4 000元,材料已经验收入库,该批材料计划成本为100 000元。

2.3月10日,公司根据合同用转账支票预付货款25 000元。

3.3月20日,公司向大华公司采购一批材料,结算凭证已经到达,增值税发票注明货款200 000元,增值税34 000元,用银行存款支付材料途中保险费1 000元,运杂费5 000元,货款尚未支付。材料未验收入库,该批材料计划成本为200 000元。

4.3月31日本月发出材料共计800 000元,其中:领用于产品生产600 000元,车间耗用160 000元,公司耗用40 000元,

三、要求:

1.根据资料编制有关会计分录。

2.计算本月材料成本差异分配率和本月发出材料应分摊的材料成本差异,并作有关会计分录。

第6题

实训十一 (一)目的:练习库存商品的核算。 (二)资料:甲企业属于商品流通企业,为增值税一般纳税人,适用的增值税税率为 13%,售价中不含增值税。该企业只经营甲类商品并采用毛利率法对发出商品计价,季度内各月份的毛利率根据上季度实际毛利率确定。该企业2019年第一季度、第一季度甲类商品有关资料如下: 1. 2019 年第一季度 累计销售收入为1 600万元,销售成本为1 200万元,3月月末结存的库存商品实际成本为800万元。 2. 2019年第二季度购进甲类商品成本1760万元。 3. 2019 年4月份实现商品销售收入600万元。 4. 2019年5月份实现商品销售收入1000万元。 5. 假定2019年6月月末按一定方法计算出结存的库存商品实际成本为840万元。 (三)要求:根据上述资料计算下列指标。 1. 计算甲企业甲类商品2019年第一季度的实际毛利率。 2. 分别计算甲企业甲类商品2019年4月份到6月份的商品销售成本。 实训十二 (一)目的:练习库存商品的售价金额核算法。 (二)资料:某商场为增值税一般纳税人, 采用售价金额核算法进行核算。该商场2019年2月份期初库存日用百货的进价成本30万元,售价40万元。本期购入日用百货的进价成本270万元,售价360万元,本期销售收入340万元。 (三)要求:根据上述资料计算下列指标。 1.该商场2月份的商品进销差价率。 2.已销日用百货的实际成本。 3.期末库存日用百货的实际成本。

第7题

实训一 (一)目的:练习固定资产取得的核算。 (二)资料:某企业为增值税一 般纳税人,增值税税率为13%, 某日购入一台需要安装的设备,设备价款40000元,增值税税额为5200元,支付运费1000元,增值税税额90元。安装设备时,领用库存商品一批,该批商品的进价1000元,售价1500元(不含增值税)。以存款支付安装费1200元,增值税税额108元。 (三)要求:编制相应会计分录。 实训二 (一)目的:练习自行建造固定资产的核算。 (二)资料:某企业自行建造仓库一-座,购入为工程准备的各种物资200000元, 支付的增值税税额为26 000元,实际领用工程物资196000元,剩余物资转作企业存货;另外还领用了企业生产用的原材料-批,实际成本为30000元;应付工程人员工资50000元,工程完工交付使用。 (三)要求:编制相应会计分录。

第8题

A.小规模纳税人是指年销售额在规定标准以上,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所谓会计核算不健全是指:不能正确核算增值税的销项税额、进项税额和应纳税额;企业所纳增值税为3%的企业

B.小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所谓会计核算不健全是指:不能正确核算增值税的销项税额、进项税额和应纳税额;企业所纳增值税为3%的企业

C.小规模纳税人是指年销售额在规定标准以下,并且会计核算健全,不能按规定报送有关税务资料的增值税纳税人。所谓会计核算不健全是指:不能正确核算增值税的销项税额、进项税额和应纳税额;企业所纳增值税为3%的企业

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!