重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

请帮忙给出正确答案和分析,谢谢!

更多“根据听到的内容回答下列各题,”相关的问题

更多“根据听到的内容回答下列各题,”相关的问题

第1题

一、资料 城南商厦11月份发生下列经济业务: 1.1日,银行转来厦门服装公司托收凭证,附来专用发票(发票联)261号,开列男牛仔裤1000条,每条56元,计货款56000元,增值税额9520元,运费凭证200元,经审核无误,当即承付。 2.6日,厦门服装公司发来男牛仔裤,附来专用发票(发货联)261号,牛仔裤已由服装柜验收。男牛仔裤实收990条,短缺10条,服装柜送来商品购进短缺报告单,原因待查。结转男牛仔裤的采购成本,男牛仔裤每条零售价为75元。 3.10日,银行转来天津果品公司托收凭证,附来专用发票(发票联)413号,开列红枣2000千克,每千克9元,计货款18000元,增值税额3060元,运费凭证200元,经查验,与合同相符,当即承付。 4.15日,天津果品公司发来红枣,附来专用发票(发货联)413号。红枣由食品柜验收,实收2102千克,溢余102千克,食品柜送来商品购进溢余报告单,原因待查,结转红枣采购成本,红枣每千克零售价为12元。 5.18日,银行转来云南制糖厂托收凭证,附来专用发票(发票联)398号。开列白砂糖10000千克。每千克3.20元,计货款32000元,增值税额5440元,运费凭证300元,经查验,与合同相符,当即承付。 6.22日,云南制糖厂发来白砂糖,附来专用发票(发货联)398号。白砂糖由烟糖柜验收,实收9894千克,短缺106千克。烟糖柜送来商品购进短缺报告单,原因待查。结转白砂糖采购成本,白砂糖每千克零售价4.40元。 7.27日,今查明6日短缺牛仔裤10条是提货人员失职听造成,经领导审批决定,其中30%责成提货人员赔偿,其余70%作为企业损失。 8.29日,今查明15日溢余红枣102千克中,有100千克是对方多发商品,经联系后同意作为购进。天津果品公司已补来专用发票。其余2千克是自然升溢,予以转账。 9.30日,今查明22日短缺的白砂糖中,有100千克是对方少发,联系后,云南制糖厂决定不再补发商品,已开来红字专用发票作退货处理。其余6千克是自然损耗,予以转账。 二、要求 编制会计分录。

第2题

零售企业商品购进及其发生短缺溢余的核算

1)华联商厦201×年2月份发生下列经济业务:

(1)8日,银行转来盐城无线电厂托收凭证,附来增值税专用发票(发票联),开列海华牌收录机150台,每台420元,共计货款63000元,增值税额10710元,运费凭证120元,经审核无误,当即承付。

(2)12日,盐城无线电厂发来海华牌收录机150台,附来增值税专用发票(发货联),开列收录机货款63000元,商品由电器柜验收,该收录机每台零售价为600元。

(3)18日,向大连五金公司购进商品一批,五金柜验收后转来收货单如下,结转商品采购成本。购进价、零售价汇总表见表2-2。

<TD style="BORDER-LEFT: medium none" colspan="9"表2-2 购进价、零售价汇总表 金额单位:元

| 品名 | 购进价 | 零售价 | ||||||

| 单位 | 数量 | 单价 | 金额 | 单位 | 数量 | 单价 | 金额 | |

| 指甲钳 单开刀 水果刀 | 10只 10把 10把 | 250 180 300 | 20 22. 20 23 | 5000 3996 6900 | 只 把 把 | 2500 1800 3000 | 2.70 3 3.10 | 6750 5400 9300 |

(4)20日,收到大连五金公司增值税专用发票,所购五金工具300把货款23844元,每把零售价100元,增值税税额4053.48元,查商品已入库,款项以商业承兑汇票付讫。

2)城南商厦201×年11月份发生下列经济业务:

(1)1日,银行转来厦门服装公司托收凭证,附来增值税专用发票(发票联)261号,开列牛仔裤1000条,每条56元,共计货款56000元,增值税税额9520元,运费凭证200元,经审核无误,当即承付。

(2)6日,厦门服装公司发来牛仔裤,附来增值税专用发票(发货联)261号,牛仔裤已由服装柜验收,实收980条,短缺20条,服装柜送来商品购进短缺报告单,原因待查。结转牛仔裤的采购成本,牛仔裤每条零售价为80元。

(3)10日,银行转来天津果品公司托收凭证,附来增值税专用发票(发票联)413号,开列红枣2000千克,每千克9元,共计货款18000元,增值税税额3060元,运费凭证200元,查验与合同相符,当即承付。

(4)15日,天津果品公司发来红枣,附来增值税专用发票(发货联)413号。红枣由食品柜验收,实收2100千克,溢余100千克,食品柜送来商品购进溢余报告单,原因待查,结转红枣采购成本,红枣每千克零售价为15元。

(5)22日,云南制糖厂发来白砂糖,附来增值税专用发票(发货联)398号。白砂糖由烟糖柜验收,实收9894千克,短缺106千克。烟糖柜送来商品购进短缺报告单,原因待查。结转白砂糖采购成本,白砂糖每千克进价3.20元,零售价4.40元。

(6)27日,今查明6日短缺牛仔裤20条是提货人员失职所造成,经领导审批决定其中25%责成提货人员赔偿,其余75%作为企业损失。

(7)29日,今查明15日溢余红枣100千克中,有90千克是对方多发商品,经联系后同意作为购进,天津果品公司已补来增值税专用发票。其余10千克是自然升溢,予以转账。

(8)30日,今查明22日短缺的白砂糖中,有100千克是对方少发,联系后,云南制糖厂决定不再补发商品,已开来红字增值税专用发票作退货处理。其余6千克是自然损耗,予以转账。

要求:编制会计分录。

第3题

上海沪昌工厂3月份发生下列经济业务:

(1)1日,银行转来梅山钢铁厂托收凭证,金额为11064元,内附专用发票一张,开列圆钢4000千克,每千克2.30元,合计货款9200元,增值税税额为1564元;运杂费凭证一张,金额300元。经审核无误,当即支付。

(2)5日,仓库转来收料单,本月1日从梅山钢铁厂购入的圆钢4000千克,已全部验收入库,结转其采购成本。

(3)8日,银行转来武汉钢铁厂托收凭证,金额为30990元,内附专用发票一张,开列圆钢6000千克,每千克2.25元,合计货款13500元,扁钢5000千克,每千克2.40元,合计货款12000元,增值税税额为4335元;运杂费凭证一张,金额1155元,经审核无误,当即支付,运杂费按钢材的重量比例分配。

(4)11日,仓库转来收料单;本月8日从武汉钢铁厂购入的6000千克圆钢和5000千克扁钢均已验收入库,结转其采购成本。

(5)14日,向上海燃料公司采购煤30吨,每吨310元,合同规定先预付货款的30%,10天后交货时,再支付70%的货款。签发转账支票2790元预付30吨煤30%的货款。

(6)24日,收到上海燃料公司开来的专用发票,开列煤30吨,每吨310元,合计货款9300元,增值税税额为1581元。现扣除30%的预付货款后,其余款项签发转账支票予以清偿。

(7)25日,仓库转来收料单,上海燃料公司发来的30吨煤已验收入库,结转其采购成本。

(8)27日,仓库转来收料单,梅山钢铁厂发来本厂订购的扁钢3000千克,已验收入库。由于银行结算凭证和发票尚未收到,先按合同价每千克2.40元入账。

(9)30日,银行转来梅山钢铁厂托收凭证,金额为8694元,内附专用发票一张,开列扁钢3000千克,每千克2.40元,合计货款7200元,增值税税额为1224元;运杂费凭证一张,金额270元。经审核无误,当即支付,并结转材料采购成本。

要求:编制相关会计分录。

第4题

批发企业直运商品销售的核算

大连百货公司201×年4月份发生下列经济业务:

(1)8日,银行转来杭州造纸厂托收凭证,附来增值税专用发票(发票联)111号,开列白版纸200令,每令250元,货款50000元,增值税税额8500元,该商品己直接由铁路运给广州百货公司,杭州至广州的运费250元,经审核与合同相符,当即承付。

(2)10日,收到本公司驻杭州造纸厂采购员寄来增值税专用发票(记账联)282号,商品已发往广州,该白版纸销售单价为351元,共计货款70200元,增值税额11934元,当即连同垫付的250元运费,一并向银行办妥托收手续。

(3)16日,银行转来购货单位承付货款的收账通知,其中天津百货公司54720元,青岛百货公司42360元。

(4)23日,银行转来杭州造纸厂托收凭证,附来增值税专用发票(发票联)142号,开列白版纸250令,每令220元,共计货款55000元,增值税税额9350元,该商品已直接发往西安百货公司,杭州至西安的运费400元。经审核与合同相符,予以承付,根据合同规定运费由本企业负担10%,购货方负担90%。

要求:编制会计分录。

第5题

第6题

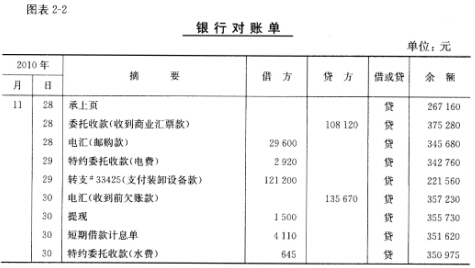

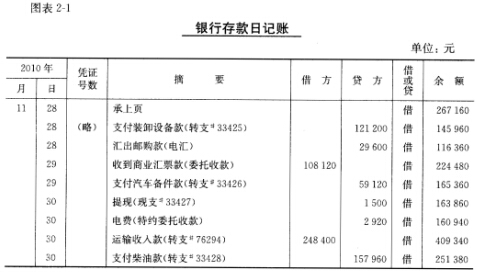

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

第7题

上海沪昌工厂2001年3月份发生下列经济业务:

(1)1日,银行转来梅山钢铁厂托收凭证,金额为11 064元,内附专用发票一张,开列圆钢4000公斤,每公斤2.30元,计货款9 200元,增值税额1 564元;运杂费凭证一张,金额300元,经审核无误,当即支付。

(2)5日,仓库转来收料单,本月1日从梅山钢铁厂购入的圆钢4 000公斤,已全部验收入库,结转其采购成本。

(3)8日,银行转来武汉钢铁厂托收凭证,金额为30 990元,内附专用发票一张,开列圆钢6 000公斤,每公斤2.25元,计货款13 500元,扁钢5 000公斤,每公斤2.40元,计货款12 000元,增值税额4 335元;运杂费凭证一张,金额1 155元。经审核无误,当即支付,运杂费按钢材的重量比例分配。

(4)11日,仓库转来收料单,本月8日从武汉钢铁厂购入的6 000公斤圆钢和5 000公斤扁钢均已验收入库,结转其采购成本。

(5)14日,向上海燃料公司采购煤30吨,每吨310元,合同规定先预付货款30%,10天后交货时,再支付70%。当日签发转账支票2 790元预付30吨煤30%的货款。

(6)24日,收到上海燃料公司开来的专用发票,开列煤30吨,每吨310元,计货款9 300元,增值税额1 581元。现扣除30%的预付货款后,其余款项签发转账支票以清偿。

(7)25日,仓库转来收料单,上海燃料公司发来的30吨煤已验收入库,结转其采购成本。

(8)27日,仓库转来收料单,梅山钢铁厂发来本厂购买的扇钢3 000公斤,已验收入库。由于银行结算凭证和发票尚未收到,先按合同价每公斤2.40元入账。

(9)30日,银行转来梅山钢铁厂托收凭证,金额为8 694元,内附专用发票一张,开列扁钢3 000公斤,每公斤2.40元,计货款7 200元,增值税额1 224元;运杂费凭证一张,金额270元,经审核无误,当即支付,并结转材料采购成本。

要求:根据上述业务编制会计分录。

第8题

编制会计分录。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!