重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.全面性原则

B.制衡性原则

C.重要性原则

D.风险性原则

更多“我国内部控制规范体系规定,在全面控制的基础上,内部控制应该关注重要业务事项和高风险领域。这表”相关的问题

更多“我国内部控制规范体系规定,在全面控制的基础上,内部控制应该关注重要业务事项和高风险领域。这表”相关的问题

第1题

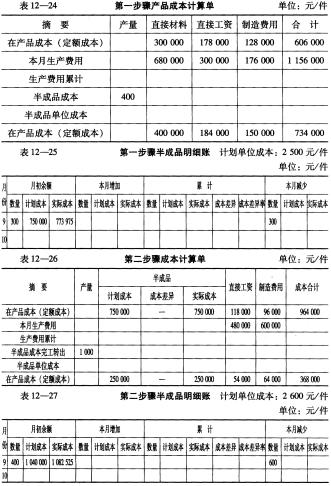

某企业生产A产品经过三个生产步骤,采用逐步结转分步法(按计划成本综合结转分步法)计算产品成本。有关的资料见表12-24至表12-28。

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

第2题

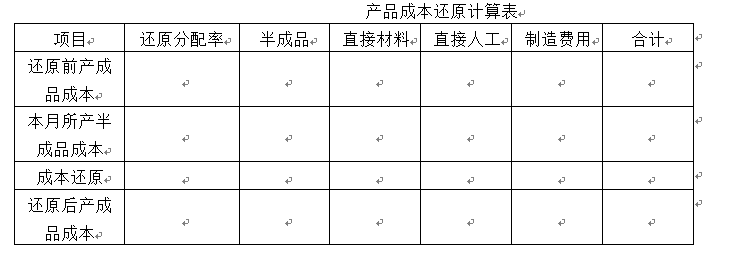

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

第3题

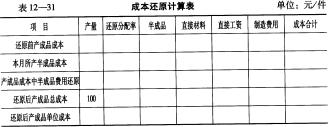

某企业采用逐步结转分步法分三个步骤计算产品成本,三个步骤成本计算的资料经整理见表12-29。

要求:根据上述资料进行成本还原,并将计算结果填入表12—30和表12-3l中。

要求:根据上述资料进行成本还原,并将计算结果填入表12—30和表12-3l中。

第4题

某企业采用逐步综合结转分步法计算产品成本,有关一车间半成品和二车间完工产品的成本资料如下:

要求:根据以上资料对本月完工产品成本进行成本还原。

第5题

1.目的:练习产品生产决策。

2.资料;某企业生产甲、乙两种产品,已知有关数据如下表所示:

3.要求:确定企业该如何安排甲、乙两种产品的生产?

第6题

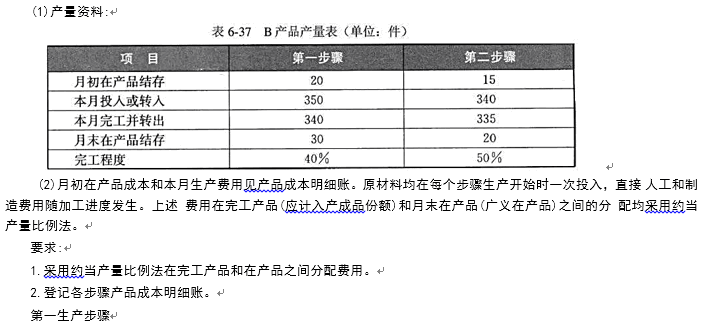

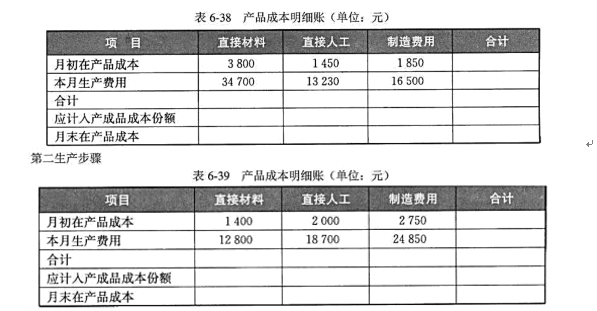

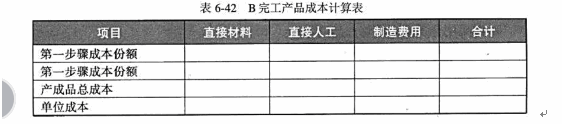

某企业采用平行结转分步法计算B产品成本。6月份有关资料如表6-37所示。

3.登记完工产品成本计算表,计算完工产品总成本和单位成本。

第7题

1.目的:练习逐步结转分步法。

2.资料:某企业生产甲产品需经过两个加工步骤:第一步骤生产出甲半成品;第二步骤对甲半成品加工,生产出甲产成品。该企业采用逐步结转分步法计算产品成本,设有”直接材料”、“自制半成品”、“直接人工”和”制造费用”四个成本项目。

该企业××××年7月有关成本资料如下:

(1) 产量记录(单位:件):

第一步骤 | 第二步骤 | |

月初在产品 | 120(完工60%) | 20(完工70%) |

本月投入 | 480 | 500 |

本月完工 | 500 | 400 |

月末在产品 | 100(完工40%) | 120(完工50%) |

原材料在生产开始时一次投入。

(2) 各步骤月初在产品成本资料(单位:元):

直接材料 | 自制半成品 | 直接人工 | 制造费用 | |

第一步骤 | 5340 | 480 | 1000 | |

第二步骤 | 1950 | 82 | 184 |

(3) 本月各步骤发生的生产费用(单位:元):

直接材料 | 直接人工 | 制造费用 | |

第一步骤 | 42960 | 4920 | 9800 |

第二步骤 | 3506 | 7222 |

3.要求:根据以上资料,采用逐步结转分步法计算完工甲产品成本。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!