重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

根据爆炸性气体混合物出现的频繁程度和持续时间,对危险场所分区,其中油罐内部液面上部空间属于()。A.0区B.1区C.2区D.21区

更多“根据爆炸性气体混合物出现的频繁程度和持续时间,对危险场所分区,其中油罐内部液面上部空间属于(”相关的问题

更多“根据爆炸性气体混合物出现的频繁程度和持续时间,对危险场所分区,其中油罐内部液面上部空间属于(”相关的问题

第1题

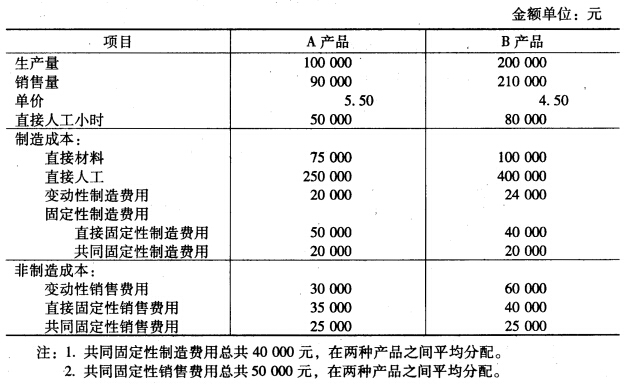

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

第5题

练习在产品成本的计算(约当产量法)

1. 资料:南山工厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程度可按50%计算。本年9月完入库甲产品400件,月末盘存甲产品在产品为100件。根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中,直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中,直接材料210100元,直接人工121750元,制造费用68150元。

2. 要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果填入产品成本计算单(见表2-16)。

表2-16 南山工厂产品成本计算表 产品:甲产品 产量: 件 ××年9月 金额单位:元

|

第6题

A.传统成本计算全部按产量基础分配制造费用,会产生误导决策的成本信息

B.传统成本计算法将固定成本分摊给不同产品

C.传统成本计算法容易夸大高产量产品成本

D.传统成本计算法下增加生产量可以使部分固定成本被存货吸收,减少当期销货成本,增加当期利润,从而刺激经理人员过度生产

第7题

练习全部产品成本计划完成情况的分析

1. 资料:金新工厂生产甲、乙、丙三种产品,本年实际产量分别为1250件、500件和500件,实际平均单位成本分别为2895元、2455元和2650元;本年计划单位成本分别为

2910元、2450元和2775元。甲、乙为主要产品,两种产品上年实际平均单位成本分别为3000元、2500元;丙产品为本年新生产的非主要产品。

2. 要求:根据资料分析金新工厂全部产品成本计划的完成情况并简要进行评价。

(1)实际产量按上年实际单位成本计算的总成本。

主要产品合计:

甲产品:

乙产品:

(2)实际产量按本年计划单位成本计算的总成本。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(3)本年实际总成本。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(4)与计划成本比较的成本降低额。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(5)与计划成本比较的成本降低率。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(6)与上年成本比较的成本降低额。

主要产品合计:

甲产品:

乙产品:

(7)与上年成本比较的成本降低率。

主要产品合计:

甲产品:

乙产品:

(8)简要评价。

第8题

练习全部产品成本计划完成情况的分析

1. 资料:金新工厂生产甲、乙、丙三种产品,本年实际产量分别为1250件、500件和 500件,实际平均单位成本分别为2895元、2455元和2650元;本年计划单位成本分别为

2910元、2450元和2775元。甲、乙为主要产品,两种产品上年实际平均单位成本分别为 3000元、2500元;丙产品为本年新生产的非主要产品。

2. 要求:根据资料分析金新工厂全部产品成本计划的完成情况并简要进行评价。

(1)实际产量按上年实际单位成本计算的总成本。

主要产品合计:

甲产品:

乙产品:

(2)实际产量按本年计划单位成本计算的总成本。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(3)本年实际总成本。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(4)与计划成本比较的成本降低额。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(5)与计划成本比较的成本降低率。

主要产品合计:

甲产品:

乙产品:

非主要产品合计:

丙产品:

全部产品总计:

(6)与上年成本比较的成本降低额。

主要产品合计:

甲产品:

乙产品:

(7)与上年成本比较的成本降低率。

主要产品合计:

甲产品:

乙产品:

(8)简要评价。

第9题

A.作业成本计算法基于资源耗费的因果关系进行成本分配

B.在作业成本法下,对于直接费用的确认和分配与传统的成本计算方法一样

C.在作业成本法下,间接成本的分配对象是产品

D.作业成本法很好地克服了传统成本方法中间接费用责任划分不清的缺点

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!