重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“被冻结的存款在冻结期间不应计算利息。()”相关的问题

更多“被冻结的存款在冻结期间不应计算利息。()”相关的问题

第1题

令X,Y代表两只股票的收益率(百分比)。如果X~N(15,25),Y~N(8,4),且X与Y的相关系数为-0.4。假设你持有两只股票的比例相同。求投资组合收益率的概率分布。是投资于其中一只股票的收益大,还是同时持有两只股票的收益大?为什么?

第2题

假设一个三因素模型适于描述股票的收益。关于三因素的信息如下表所示。

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

第4题

第5题

要求:

(1)计算该组合的预期收益率;

(2)如果两只股票的相关系数是1,计算该组合预期收益率的标准差;

(3)如果两只股票的相关系数是0.5,计算该组合的标准差以及两种股票的协方差;

(4)如果两只股票的相关系数是0,计算该组合的标准差;

(5)如果两只股票的相关系数是-1,计算该组合的标准差以及两种股票的协方差。

第8题

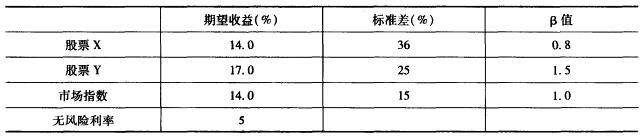

(复旦大学2013)X公司与Y公司股票的收益风险特征如下:

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

M=20%

M=20%