重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

关于听证程序的表述中,不正确的是()。

A.当事人要求听证的,应当在行政机关告知后3日内提出

B.当事人承担行政机关组织听证的费用

C.当事人可以亲自参加听证,也可以委托1-2人代理

D.除涉及国家秘密、商业秘密或者个人隐私外,听证公开举行

更多“关于听证程序的表述中,不正确的是()。”相关的问题

更多“关于听证程序的表述中,不正确的是()。”相关的问题

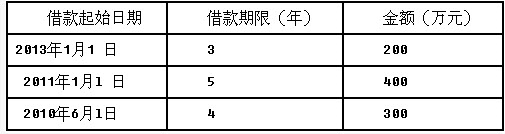

第1题

目的:练习资产负债表项目的填列。

资料:乙公司2010年12月31日有关资料如表7-2所示。

| 表7-2有关资料 | ||

| 借款起始日期 | 借款期限(年) | 金额(万元) |

| 2010年1月1日 | 3 | 400 |

| 2008年1月1日 | 5 | 600 |

| 2007年6月1日 | 4 | 200 |

要求:根据上述资料,计算资产负债表中下列项目的金额:长期借款;长期借款中应列入“一年内到期的非流动负债”的项目。

第2题

甲公司2007年12月31日结账后有关科目余额如下所示:

.jpg)

要求:根据上述资料,计算资产负债表中下列项目的金额:

(1) 应收账款;

(2) 预付款项;

(3) 应付账款;

(4) 预收款项;

(5) 货币资金。

第3题

甲公司2009年12月31日结账后有关科目余额如表所示:

单位:万元

科目名称 借方余额

贷方余额

应收账款——甲公司

600

应收账款——乙公司

40

坏账准备——应收账款

80

预收账款——A工厂

100

预收账款——B工厂

800

应付账款——甲公司

20

应付账款——乙公司

400

预付账款——丙公司

320

预付账款——丁公司

60

根据上述资料,计算资产负债表中各项目的金额。

1.应收账款。

2.预付款项。

3.应付账款。

4.预收款项。

第4题

A.根据总账科目余额填列

B.根据有关明细科目余额计算填列

C.根据总账科目和明细科目余额分析计算填列

D.根据有关科目减去其备抵科目余额后的净额填列

第5题

目的:练习资产负债表项目的填列。

资料:甲企业2010年12月31日的有关资料如下:

(1)科目余额表如表7-3所示。

| 表7-3 科目余额表单位:元 | ||

| 科目名称 | 借方余额 | 贷方余额 |

| 库存现金 | 10000 | |

| 银行存款 | 57000 | |

| 应收票据 | 60000 | |

| 应收账款 | 80000 | |

| 预付账款 | 30000 | |

| 坏账准备——应收账款 | 5000 | |

| 原材料 | 70000 | |

| 低值易耗品 | 10000 | |

| 发出商品 | 90000 | |

| 材料成本差异 | 55000 | |

| 库存商品 | 100000 | |

| 交易性金融资产 | 2000 | |

| 固定资产 | 800000 | |

| 累计折旧 | 300000 | |

| 在建工程 | 40000 | |

| 无形资产 | 150000 | |

| 短期借款 | 10000 | |

| 应付账款 | 70000 | |

| 预收账款 | 10000 | |

| 应付职工薪酬 | 4000 | |

| 应交税费 | 13000 | |

| 长期借款 | 80000 | |

| 实收资本 | 500000 | |

| 盈余公积 | 200000 | |

| 未分配利润 | 200000 |

(2)债权、债务明细科目余额。

应收账款明细资料如下:

应收账款——A公司 借方余额100000元

应收账款——B公司 贷方余额20000元

预付账款明细资料如下:

预付账款——C公司 借方余额20000元

预付账款——D公司 贷方余额50000元

应付账款明细资料如下:

应付账款——E公司 贷方余额100000元

应付账款——F公司 借方余额30000元

预收账款明细资料如下:

预收账款——G公司 贷方余额40000元

预收账款——H公司 借方余额30000元

(3)长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

1)从工商银行借入30000元(本利和),期限从2009年6月1日至2011年6月1日。

2)从建设银行借入50000元(本利和),期限从2010年8月1日至2012年8月1日。

要求:编制甲企业2010年12月31日的资产负债表,如表7-4所示。

| 表7-4资产负债表(1) 编制单位:甲公司 2010年12月31日 单位:元 | |||

| 资产 | 期末余额 | 负债和所有者权益 | 期末余额 |

| 流动资产: | 流动负债: | ||

| 货币资金 | 短期借款 | ||

| 交易性金融资产 | 应付账款 | ||

| 应收票据 | 预收款项 | ||

| 应收账款 | 应付职工薪酬 | ||

| 预付款项 | 应交税费 | ||

| 存货 | 一年内到期的非流动负债 | ||

| 流动资产合计 | 流动负债合计 | ||

| 固定资产 | 非流动负债: | ||

| 在建工程 | 长期借款 | ||

| 无形资产 | 非流动负债合计 | ||

| 非流动资产合计 | 负债合计 | ||

| 所有者权益(或股东权益): | |||

| 实收资本(或股本) | |||

| 盈余公积 | |||

| 未分配利润 | |||

| 所有者权益(或股东权益)合计 | |||

| 资产总计 | 负债和所有者权益(或股东 权益)总计 | ||

第6题

A.根据总账科目余额直接填列

B.根据总账科目余额计算填列

C.根据明细科目余额计算填列

D.根据总账科目和明细科目余额分析计算填列

E.根据有关科目余额扣减其备抵科目余额后的净额填列

第8题

A.根据几个总账科目的期末余额的合计数填列

B. 根据有关科目的余额减去其备抵科目余额后的净额填列

C. 根据明细科目的余额计算填列

D. 直接根据各自的总账科目的期末余额填列

第9题

A.5000000

B.4010000

C.1010000

D.5010000

第10题

1.应收、应付款项的资料:2.长期借款资料:

1.应收、应付款项的资料:2.长期借款资料: 3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。

3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。A.应付账款项目为260万元

B. 长期借款项目为600万元

C. 一年内到期的非流动负债为300万元

D. 长期待摊费用50万元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!