重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

下列有关审计证据质量特征的表述中,正确的是:()。

A.审计证据的客观性是指审计证据的数量要求

B.审计证据的相关性是指审计证据与审计目标之间或与其他审计证据之间的内在联系程度

C.审计证据的合法性是指审计证据的数量应符合法定要求

D.审计证据的充分性是指审计证据反映审计事项客观现实的程度

更多“下列有关审计证据质量特征的表述中,正确的是:()。 A.审计证据的客观性是指审计证据的数量要求”相关的问题

更多“下列有关审计证据质量特征的表述中,正确的是:()。 A.审计证据的客观性是指审计证据的数量要求”相关的问题

第1题

问他们之间是否存在互换的可能?潜在的总成本节约是多少?如果由家丙银行安 排互换,使总成本节约在三家之间平均分配,请给出一种可能的安排。

第2题

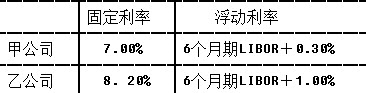

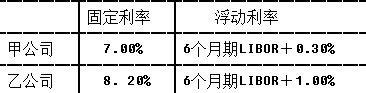

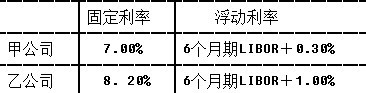

若甲公司信用评级度高,乙公司信用评级度较低,现两公司都进行3年期借款,借款利率支付情况如下:

公司名称 | 按浮动利率借款 | 按固定利率借款 |

甲公司 | LIBOR+10个基点 | 9% |

乙公司 | LIBOR+30个基点 | 10% |

假设甲公司希望以浮动利率借款,乙公司希望以固定利率借款,现两公司进行利率互换,各自成本比不互换时要低( )个基点。

A.25 B.40

C.30 D.50

第6题

A.甲乙两公司具有融资的比较优势

B.二者进行利率互换可以省下2%的利息

C.如果加入金融中介公司,则甲乙两公司节省的利息少于1.5%

D.若两公司浮动利率的差额扩大为2%,则两公司不存在融资的比较优势

第7题

(上海财大2012)有A,B两公司各欲借入5000万美元,期限均为5年,两公司借款条件如下:

(1)在借款条件方面,哪家公司在浮动利率市场上具有相对优势? (2)若A,B两公司希望通过利率互换,并均等分享利率互换所带来的收益,则该笔互换如何进行? (3)通过该利率互换,A公司在5年内,共可节约多少利息费用?

(1)在借款条件方面,哪家公司在浮动利率市场上具有相对优势? (2)若A,B两公司希望通过利率互换,并均等分享利率互换所带来的收益,则该笔互换如何进行? (3)通过该利率互换,A公司在5年内,共可节约多少利息费用?

第8题

请根据以上资料回答下列问题:下列关于利率互换的说法正确的有()。

请根据以上资料回答下列问题:下列关于利率互换的说法正确的有()。A.互换的期限通常在2年以上

B. 利率互换通常能够降低双方的融资成本

C. 通常双方既交换利息差,也交换本金

D. 其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算

第9题

第10题

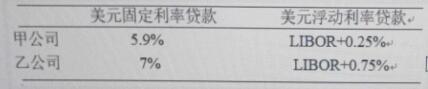

(1)甲乙两公司间有没有达成利率互换交易的可能性?

(2)如果他们能够达成利率互换,应该如何操作?

(3)各自承担的利率水平是多少?

(4)如果二者之间的利率互换交易是通过中介(如商业银行)达成的,则各自承担的利率水平是多少?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

请根据以上资料回答下列问题:通过利率互换之后,甲公司可以节约的成本为()。

请根据以上资料回答下列问题:通过利率互换之后,甲公司可以节约的成本为()。 请根据以上资料回答下列问题:通过利率互换之后,乙公司最终的融资成本为()。

请根据以上资料回答下列问题:通过利率互换之后,乙公司最终的融资成本为()。 请根据以上资料回答下列问题:通过利率互换之后,甲公司最终的融资成本为()。

请根据以上资料回答下列问题:通过利率互换之后,甲公司最终的融资成本为()。