重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

非处方药的标签和说明书的批准单位是

A.国家药品监督管理局

B.国家技术监督局

C.国家劳动和社会保障部

D.国家审计署

E.国家经济贸易委员会

更多“非处方药的标签和说明书的批准单位是A.国家药品监督管理局B.国家技术监督局C.国家劳动和社会保障”相关的问题

更多“非处方药的标签和说明书的批准单位是A.国家药品监督管理局B.国家技术监督局C.国家劳动和社会保障”相关的问题

第1题

A.当年购置新车船的,购置当年的应纳税额自纳税义务发生的次月起按月计算。应纳税额=(年应纳税额÷12)×应纳税月份数

B.对于已向税务机关缴税或税务机关已经批准免税的车辆,保单中“当年应缴”项目应为0

C.税务机关已批准减免的车辆应纳税额=减税前应纳税额×(1-减税幅度)

D.购买短期“交强险”的车辆,保单中“当年应缴”项目的计算公式为:当年应缴=计税单位×年单位税额÷12×应纳税月份数

E.以前年度没有缴纳车船税的,保险机构在代收代缴税款的同时,还应代收代缴欠缴税款的滞纳金,每一年度欠税应加收的滞纳金=欠税金额×滞纳天数×0.5‰

第2题

A.当年购置新车船的,购置当年的应纳税额自纳税义务发生的次月起按月计算。应纳税额=(年应纳税额÷12)×应纳税月份数

B.对于已向税务机关缴税或税务机关已经批准免税的车辆,保单中“当年应缴”项目应为0

C.税务机关已批准减免的车辆应纳税额=减税前应纳税额×(1-减税幅度)

D.购买短期“交强险”的车辆,保单中“当年应缴”项目的计算公式为:当年应缴=计税单位×年单位税额×应纳税月份数÷12

E.以前年度没有缴纳车船税的,保险机构在代收代缴税款的同时,还应代收代缴欠缴税款的滞纳金,每一年度欠税应加收的滞纳金=欠税金额×滞纳天数×0.5‰

第3题

A.购买短期交强险的车辆:当年应缴=计税单位×年单位税额×应纳税月份数÷12,其中应纳税月份数为交强险有效期起始日的当月至截止日期当月的月份数

B.已向税务机关缴税的车辆或税务机关已批准免税的车辆:减税车辆应纳税额=减税前应纳税额×(1-减税幅度)

C.欠缴车船税的车辆补缴税款,在2007年1月1日前购置的或缴纳过车船税的:往年补缴=计税单位×年单位税额×(本次缴税年度-前次缴税年度-1),纳税人从未缴纳车船税的,前次缴税年度设定为2006年

D.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额×应纳税月份数/12;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度-1)

E.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额×应纳税月份数÷12;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度)

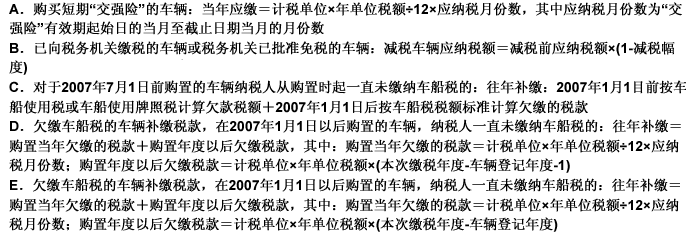

第4题

A.购买短期“交强险”的车辆:当年应缴=计税单位×年单位税额÷12×应纳税月份数,其中应纳税月份数为“交强险”有效期起始日的当月至截止日期当月的月份数

B.已向税务机关缴税的车辆或税务机关已批准免税的车辆:减税车辆应纳税额=减税前应纳税额×(1-减税幅度)

C.对于2007年7月1日前购置的车辆纳税人从购置时起一直未缴纳车船税的:往年补缴=2007年1月1日前按车船使用税或车船使用牌照税计算欠款税额+2007年1月1日后按车船税税额标准计算欠缴的税款

D.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额÷12×应纳税月份数;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度-1)

E.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额÷12×应纳税月份数;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度)

第6题

A.当年购置新车船的,购置当年的应纳税额自纳税义务发生的次月起按月计算。应纳税额=(年应纳税额÷l2)×应纳税月份数

B.在内部场所行驶或者作业的车船,应当缴纳车船税

C.已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税

D.扣缴义务人在代收车船税时,应当在交强险保险单上注明已收税款的信息,作为纳税人完税的证明

E.扣缴义务人代收代缴后车辆登记主管税务机关不再征收船税

第7题

A.140

B. 420

C. 175

D. 280

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!