重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

全年规模以上工业中,煤炭开采和洗选业增加值比上年增长9.2%;农副食品加工业增长64.1%;食品制造业下降11.2%;饮料制造业增长3.5%;纺织业增长32.8%;化学原料及化学制品制造业增长12.5%;非金属矿物制品业增长14.3%;电力、热力的生产和供应业增长16.9%。 主要工业产品产量大部分保持增长。

全年规模以上工业中,煤炭开采和洗选业增加值比上年增长9.2%;农副食品加工业增长64.1%;食品制造业下降11.2%;饮料制造业增长3.5%;纺织业增长32.8%;化学原料及化学制品制造业增长12.5%;非金属矿物制品业增长14.3%;电力、热力的生产和供应业增长16.9%。 主要工业产品产量大部分保持增长。产品名称 计量单位

绝对数

比上年增长%

原煤

万吨

678.55

10.9

发电量

亿千瓦时

114.09

50.8

食用植物油

万吨

32.12

38.8

成品糖

万吨

13.88

-24.2

乳制品

万吨

7.28

14.7

番茄酱

万吨

67.86

70.1

饮料酒

万千升

8.52

-16.6

软饮料

万吨

48.64

66.1

纱

万吨

20.16

17.3

布

亿米

0.86

24.4

机制纸及纸板

万吨

13.45

122.8

焦炭

万吨

62.59

-2.8

初级形态的塑料

万吨

66.10

52.1

塑料制品

万吨

25.91

11.0

水泥

万吨

705.72

32.2

注:增长速度是排除了价格因素后的实际增长率。 2009年国有及国有控股企业增加值增长率与以下哪一个数值最接近?

A. 2009年外商及港澳台商投资企业增加值增长率

B. 2009年重工业增加值增长率

C. 2006年工业增加值增长率

D. 2009年规模以上工业增加值增长率

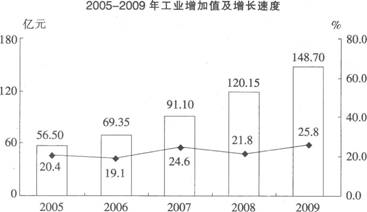

更多“根据以下资料,回答下列各题: A省2009年全年全部工业增加值148.70亿元,比上年增长25.8%。规模以上”相关的问题

更多“根据以下资料,回答下列各题: A省2009年全年全部工业增加值148.70亿元,比上年增长25.8%。规模以上”相关的问题

第3题

A.提请被审计单位按市价调整相关会计记录

B.提请被审计单位按成本作相应的会计处理

C.注册会计师应提请被审计单位按市价与成本孰低调整相关会计记录

D.在审计报告中进行适当反映

第4题

注册会计师王某担任新雅公司的常年会计顾问,王某所在的会计师事务所仍可承办新雅公司委托的审计业务。 ( )

第5题

第6题

A.提请被审计单位按市价调整相关会计记录

B.提请被审计单位按成本作相应的会计处理

C.注册会计师应提请被审计单位按市价与成本孰低调整相关会计记录

D.在审计报告中进行适当反映

第7题

在关于注册会计师审计的下列说法中,你认为不正确的是()。

A.对注册会计师审计而言,商品经济既是其产生的根源,又是其发展的动力

B.自注册会计师审计产生以来,保护资产的安全、完整始终属于审计责任

C.注册会计师实施的审计工作为其发表意见提供了合理的基础

D.注册会计师的审计意见包括会计报表的合法性及会计一处理方法的一贯性

第8题

A.注册会计师采用或有收费的方式向客户提供鉴证服务

B.某项目经理多年对ABc公司审计,由于对ABC公司较熟悉,容易发现问题.故今年仍安排其自责该公司的年度财务报表审计工作

C.注册会计师可以再聘请会计、审计专家协助其工作

D.后任注册会计师发现前任注册会计师所审计的财务报表存在重大错报,首先应当提请审计客户告知前任注册会计师

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!