重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

颈椎病

A.肩关节外展受限

B.肩部疼痛、无活动受限

C.肘关节外侧疼痛

D.肘关节活动受限

E.Finkelstein试验阳性

更多“颈椎病A.肩关节外展受限 B.肩部疼痛、无活动受限 C.肘关节外侧疼痛 D.肘关节活动受限 E.Finkelste”相关的问题

更多“颈椎病A.肩关节外展受限 B.肩部疼痛、无活动受限 C.肘关节外侧疼痛 D.肘关节活动受限 E.Finkelste”相关的问题

第1题

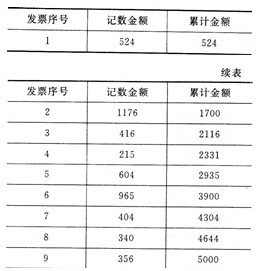

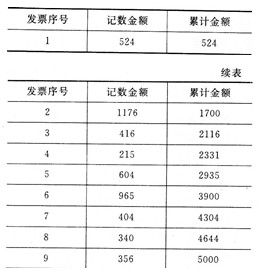

.jpg) C注册会计师采用系统选样法选择样本计算的样本间隔是1250元(5000/4=1250),确定选样起点是500,则选出的4张销售发票是()。

C注册会计师采用系统选样法选择样本计算的样本间隔是1250元(5000/4=1250),确定选样起点是500,则选出的4张销售发票是()。A.1,3,6,7

B.2,5,7,8

C.2,4,6,9

D.1,3,4,8

第2题

注册会计师采用系统选样法选择样本计算的样本间隔是l250(5000÷4=1250)元,确定选样起点是500,则选出的4张销售发票号是()。

A.1,3,6,7

B.2,4,7,8

C.2,4,6,9

D.1,3,5,8

第3题

注册会计师采用系统选样法选择样本计算的样本间隔是l250(5000÷4=1250)元,确定选样起点是500,则选出的4张销售发票号是()。

注册会计师采用系统选样法选择样本计算的样本间隔是l250(5000÷4=1250)元,确定选样起点是500,则选出的4张销售发票号是()。A.1,3,6,7

B.2,4,7,8

C.2,4,6,9

D.1,3,5,8

第4题

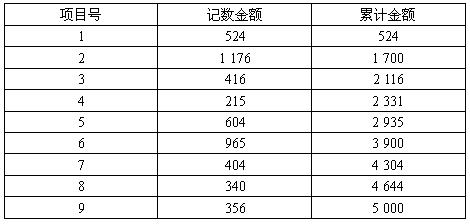

注册会计师采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则注册会计师选取的第四个样本属于第()个项目。

A.1

B.4

C.7

D.8

第5题

.jpg) 注册会计帅采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则注册会计帅选取的第四个样本属于第()个项目。

注册会计帅采用系统选样法选择样本计算的样本间隔是1 250元(5 000÷4=1 250),确定选样起点是500,则注册会计帅选取的第四个样本属于第()个项目。A.1

B.4

C.7

D.8

第6题

A.A注册会计师将所有已发运的项目作为总体进行测试可以保证所有发运商品都已开单

B.A注册会计师将应付账款明细账定义为总体可以测试应付账款的低估

C.A注册会计师将后来支付的证明、未付款的发票、供货商的对账单、没有销售发票对应的收货报告等,作为总体来测试应付账款的低估

D.A注册会计师将所有已支付现金的项目作为总体可以测试现金支付授权控制是否执行

第7题

A.注册会计师将所有已发运的项目作为总体进行测试可以保证所有发运商品都已开单

B.注册会计师将应收账款明细账定义为总体,可以测试应收账款的低估

C.注册会计师将后来支付的证明、未付款的发票、供货商的对账单、没有销售发票对应的收货报告,或能提供低估应付账款的审计证据作为总体来测试应付账款的低估

D.注册会计师将现金支付授权凭证作为总体可以测试现金授权控制执行是否有效

第8题

注册会计师在设计样本时应当恰当定义总体,下列定义的总体中不恰当的是()。

A.E注册会计师将所有已发运的项目作为总体进行测试可以保证所有发运商品都已开单

B.E注册会计师将应收账款明细账定义为总体可以测试应收账款的低估

C.E注册会计师将后来支付的证明、未付款的发票、供货商的对账单、没有销售发票对应的收货报告等,做为总体来测试应付账款的低估

D.E注册会计师将现金支付凭证作为总体可以测试现金授权控制是否执行

第9题

A.如果应收账款中没有单个重大项目,注册会计师直接对应收账款账面余额进行抽样,则总体包括构成应收账款期末余额的所有项目

B.如果注册会计师已使用选取特定项目的方法将应收账款中的单个重大项目挑选出来单独测试,则总体仍包括构成应收账款期末余额的所有项目

C.如果总体是某一测试期间的销售收入,代表总体的实物就可能是记录在销售明细账中的销售交易,也可能是销售发票

D.如果注册会计师的目标是测试应付账款的账面余额,总体可以定义为构成应付账款期末余额的所有项目

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!