重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.2015年5月31日,甲公司2014年度的重大诉讼案件结案

B.2015年度第一季度甲公司发生巨额亏损

C.2015年3月1日发生重大诉讼

D.2015年1月2日,交易性金融资产的公允价值发生小幅度下跌

答案

答案

纠错

纠错

更多“A注册会计师负责审计甲上市公司2014年度财务报表审计工作。A注册会计师出具审计报告日期是2015年3月5日,财务报表报出日是2015年3月31日。在审计过程中,A注册会计师识别出甲公司存在以下事项。…”相关的问题

更多“A注册会计师负责审计甲上市公司2014年度财务报表审计工作。A注册会计师出具审计报告日期是2015年3月5日,财务报表报出日是2015年3月31日。在审计过程中,A注册会计师识别出甲公司存在以下事项。…”相关的问题

第1题

A.A注册会计师仍然可以作为项目合伙人参与2014年财务报表审计业务

B. A注册会计师不可以作为项目合伙人参与2014年财务报表审计业务

C. A注册会计师仍然可以作为项目合伙人参与2015年财务报表审计业务

D. A注册会计师不可以作为项目合伙人参与2015年财务报表审计业务

第2题

A.初步业务活动

B.资产负债表日

C.审计工作开始时

D.临近审计报告日

第3题

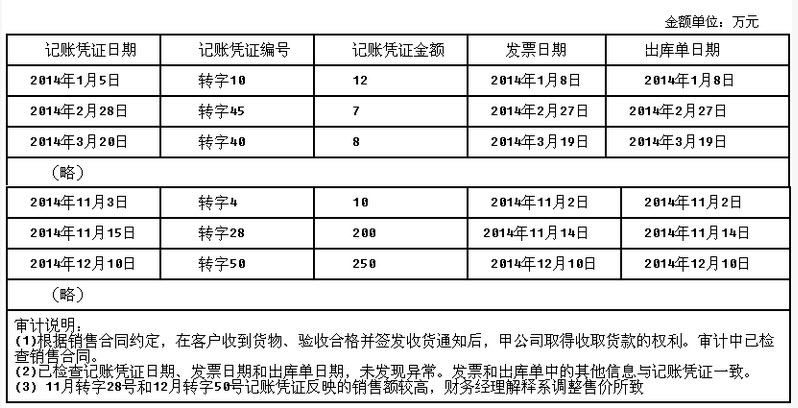

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

第4题

第5题

A.涉及甲公司管理层的舞弊嫌疑

B.管理层对A注册会计师施加的限制

C.A注册会计师对与审计甲公司相关内部控制采取的方案

D.A注册会计师识别出甲公司的内部控制未能防止管理层舞弊

第6题

(1)甲注册会计师在对应收账款进行函证时,采用审计抽样技术选取样本,并将抽样的起点作为识别特征记录于审计工作底稿。

(2)2014年3月5日,甲注册会计师完成审计工作,并于4月20日将审计工作底稿归整为最终审计档案。

(3)在将审计工作底稿规整为最终审计档案时,甲注册会计师将未更正错报汇总表草稿附在终稿之后一起保存。

(4)2014年5月1日,甲注册会计师发现对固定资产项目的审计虽获取了充分、适当的审计证据,但审计工作底稿中没有记录必要的审计结论,因此修改审计工作底稿,补充审计结论。

(5)2014年5月15日,注册会计师协会对会计师事务所进行执业质量检查时,发现营业外收入项目工作底稿索引文件有误,因此甲注册会计师将索引的文件删除.增加了正确的文件。

要求:针对上述第(1)到(5)项,逐项指出甲注册会计师的做法是否恰当。如不恰当,简要说明理由。

第7题

A.事务所的主任会计师E是甲公司(上市公司)的独立董事

B.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表的同时,负责对其2007年度财务报表进行审计

C.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表,注册会计师G负责对该公司2007年度财务报表进行审计

D.事务所承接了对丙公司(上市公司)2007年度财务报表的审计业务的同时,又承接了丙公司2008年度预测性财务信息的审核业务

第8题

A.存货

B.营业收入

C.应收账款

D.固定资产

第9题

A.甲注册会计师认为被审计单位的存货盘点程序存在缺陷,不予指明,直接认定被审计单位存货项目存在重大错报

B.甲注册会计师认为被审计单位的存货盘点程序存在缺陷,决定亲自盘点

C.ABC上市公司通过实地盘存制确定数量,甲注册会计师拟参加此种盘点

D.ABC上市公司采用永续盘存制,甲注册会计师决定不参加任何一次盘点,依赖被审计单位提供的盘存记录

第10题

A.B注册会计师不属于前任注册会计师

B.D和E注册会计师属于后任注册会计师

C.A注册会计师不属于前任注册会计师

D.C注册会计师属于前任注册会计师

第11题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!