重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.煤气站房的设计必须符合国家规定要求,煤气生产设备应采用专业厂家生产的产品,产品应安全可靠、技术资料齐全

B.煤气发生炉的看火孔盖应留有一定间隙,以随时观察,加煤装置应气密完好

C.煤气发生炉空气进口管道上必须设控制阀和逆止阀,且灵活可靠;管道未端应设防爆阀

D.煤气净化设施应保持良好的净化状态,电除尘器入口、出口应设可靠的隔断装置

更多“煤气站是制取煤气的场所,是一动力站房、为机械生产过程提供动力的设施,下列各选项中对煤气站及煤”相关的问题

更多“煤气站是制取煤气的场所,是一动力站房、为机械生产过程提供动力的设施,下列各选项中对煤气站及煤”相关的问题

第1题

甲股份有限公司(以下简称甲公司)采用资产负债表债务法核算企业所得税,适用的所得税税率为25%。2012年12月购入一台设备,原价为3010万元,预计净残值为10万元,税

法规定的折旧年限为5年,按年限平均法计提折旧,甲公司按照3年计提折旧,其折旧方法

与税法相一致。甲公司除该事项外,历年来无其他纳税调整事项。甲公司2013年年末资产

负债表中反映的“递延所得税资产”项目的金额为()万元。

A.100

B.132

C.400

D.92

第2题

甲股份有限公司(以下简称甲公司)采用资产负债表债务法核算企业所得税,适用的所得税税率为25%。2012年12月购入一台设备,原价为3010万元,预计净残值为10万元,税 法规定的折旧年限为5年,按年限平均法计提折旧,甲公司按照3年计提折旧,其折旧方法 与税法相一致。甲公司除该事项外,历年来无其他纳税调整事项。甲公司2013年年末资产 负债表中反映的“递延所得税资产”项目的金额为()万元。

A.100

B.132

C.400

D.92

第3题

第4题

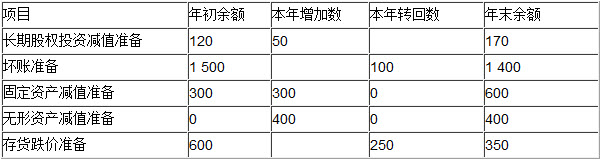

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

第5题

20×8年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元)

假定甲公司除计提的资产减值准备产生的差异外,无其他纳税调整事项和暂时性差异。

假定甲公司在可抵扣暂时性差异未来转回的期间能获得足够的应纳税所得额。

要求:

A. 要求:

B. 根据以上条件,不考虑其他因素,回答问题。

第6题

甲股份有限公司为境内上市公司(以下简称“甲公司”)?20×4年度实现利润总额为10000万元;所得税采用债务法核算,20×4年以前适用的所得税税率为15%,20×4年起适用的所得税税率为33%?

.jpg)

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项?假定甲公司在可抵减时间性差异转回时有足够的应纳税所得额?

要求:

(1)计算甲公司20×4年度发生的所得税费用?

(2)计算甲公司20×4年12月31日递延税款余额(注明借方或贷方)?

(3)编制20×4年度所得税相关的会计分录(不要求写出明细科目)?

第7题

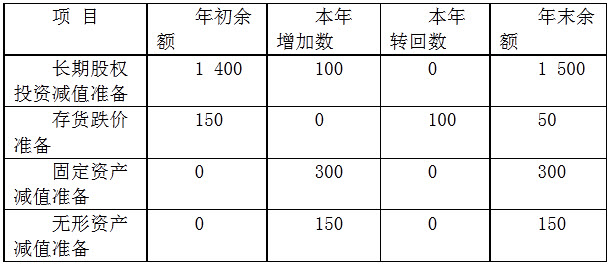

甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×0年度实现利润总额为5000万元;所得税采用债务法核算,20×0年以前适用的所得税税率为15%,20×0年起适用的所得税税率为33%。

20X0甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

.jpg)

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。

假定甲公司在可抵减时间性差异转回时有足够的应纳税所得额。

要求:

(1)计算甲公司20X0年度发生的所得税费用。

(2)计算甲公司20X0年12月31日递延税款余额(注明借方或贷方)。

(3)编制20X0年度所得税相关的会计分录(不要求写出明细科目)。

第8题

A.25

B.20

C.5

D.-25

第9题

[资料]甲有限责任公司(以下简称甲公司)所得税采用资产负债表债务法核算,适用的所得税税率为25%。2008年年度实现利润总额为2000万元,当年会计与税收之间的差异包括以下事项:

(1)取得一项无形资产,成本为200万元,由于使用寿命无法合理估计,会计上未摊销其成本。税法规定应按不短于10年的期限摊销。

(2)国债利息收入20万元。

(3)持有一项交易性金融资产,取得成本为150万元。会计期末公允价值为140万元。

(4)公司持有的一批存货,成本为1000万元,期末清查该存货估计可变现净值为800万元,当期计提存货跌价准备200万元。

[要求](1)分析计算应纳税暂时性差异和可抵扣暂时性差异。

(2)分别计算甲公司2008年年度的应交所得税、递延所得税资产或递延所得税负债、所得税费用的金额,并编制有关所得税的会计分录。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!