重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.高程

B.变形

C.内力

D.温度

E.湿度

更多“纠偏终点控制方法的重点在于对影响结构()的主要设计参数的识别上。A.高程B.变形C.内力D.温度E.湿”相关的问题

更多“纠偏终点控制方法的重点在于对影响结构()的主要设计参数的识别上。A.高程B.变形C.内力D.温度E.湿”相关的问题

第1题

根据下文,回答第 15~16 题。

D注册会计师负责对丁公司2005年度会计报表进行审计。在对应付账款进行审计时,D注册会计师遇到以下事项,请代为做出正确的专业判断。第 15 题 以下审计程序中,D注册会计师最有可能证实已记录应付账款存在的是()。

A.从应付账款明细账追查至购货合同、购货发票和入库单等凭证

B.检查采购文件以确定是否使用预先编号的采购单

C.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.向供应商函证零余额的应付账款

第2题

15、以下审计程序中,D注册会计师最有可能证实已记录应付账款存在的是()。

A、从应付账款明细账追查至购货合同、购货发票和入库单等凭证

B、检查采购文件以确定是否使用预先编号的采购单

C、 抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D、向供应商函证零余额的应付账款

第3题

审计人员决定对某些应付账款进行函证,将下列客户中的甲和丁作为对象。()

.jpg)

A.正确

B.错误

第4题

注册会计师实施监盘程序可对被审计单位存货数量予以确认;实施计价测试程序可验证被审计单位会计报表上存货余额的真实性。()

A.正确

B.错误

第5题

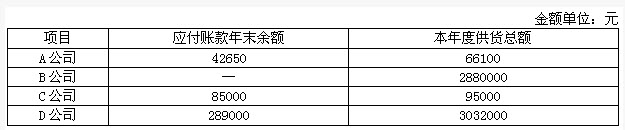

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

第6题

A.股本溢价

B.接受捐赠非现金资产准备

C.接受现金捐赠

D.拨款转入

第7题

A.对被审计单位的存货的盘点进行现场监督

B.实际参与被审计单位存货的盘点

C.对被审计单位已经盘点的存货进行抽点

D.对被审计单位所有存货盘点资料进行整理,形成审计工作底稿

第8题

A.了解银行对C公司的授信情况

B.检查长期银行借款明细账中本年新增借款的银行进账单

C.向提供长期银行借款的银行寄发银行询证函

D.重新计算并分析2005年度长期借款利息

第9题

根据下文,回答第 27~28 题。

H注册会计师负责对C公司2005年度会计报表进行审计。在对C公司的筹资和投资循环实施审计时,H注册会计师遇到以下事项,请代为做出正确的专业判断。第 27 题 H注册会计师计划测试C公司2005年末长期银行借款余额的完整性。以下审计程序中,可能实现该审计目标的有()。

A.了解银行对C公司的授信情况

B.检查长期银行借款明细账中本年新增借款的银行进账单

C.向提供长期银行借款的银行寄发银行询证函

D.重新计算并分析2005年度长期借款利息

第10题

A.了解银行对C公司的授信情况

B.检查长期银行借款明细账中本年新增借款的银行进账单

C.向提供长期银行借款的银行寄发银行询证函

D.重新计算并分析2005年度长期借款利息

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!