重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.甲公司在发出商品时不应当确认收入,应确认委托代销商品12 000元

B.甲公司在发出商品时应当确认收入20 000元,同时结转商品成本12 000元

C.甲公司收到乙公司的代销清单时,应当按照实际售价确认收入24 000元

D.甲公司收到乙公司的代销清单时,应当按照协议价确认收入20 000元

答案

答案

纠错

纠错

更多“甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%,假定商品已经发出,根据代销协议,乙公司可以将没有代销出去的商品退回甲公司。乙公司将200件商品以…”相关的问题

更多“甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%,假定商品已经发出,根据代销协议,乙公司可以将没有代销出去的商品退回甲公司。乙公司将200件商品以…”相关的问题

第1题

甲企业委托乙企业销售甲商品100件,协议价为100元/件,该商品成本60元/件,增值税率17%。甲企业收到乙企业开来的代销清单时开具增值税发票,发票上注明:售价10000元,增值税1700元。乙企业实际销售时开具的增值税发票上注明:售价12000元,增值税为2040元。则甲企业会计处理不正确的是交付商品时:借:主营业务成本6000贷:库存商品6000。()

第2题

A.198000

B.200000

C.100000

D.98000

第3题

甲企业委托B企业代销一批商品6000件,代销价款为100元/件。该商品成本为60元/件,甲企业适用增值税税率为17%。一个月后,甲企业收到8企业开来的代销清单上列明已销售代销商品的50%,甲企业向8企业开具增值税专用发票。甲企业按售价的3%支付给8企业手续费。甲企业当期应确认的销售收入为()元。

第4题

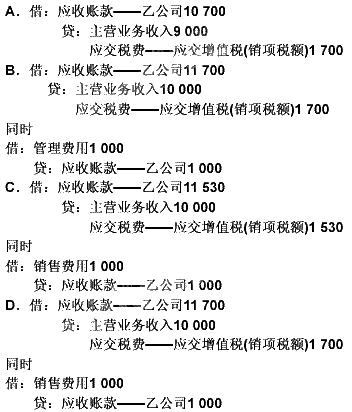

甲公司委托乙公司销售C商品200件,售价为50元/件(不含税)。甲公司按售价的10%支付手续费。乙公司将商品售出时,即向买方开具增值税专用发票。甲公司收到乙公司代销清单时,向乙公司开具了一张同样金额的增值税专用发票(不考虑其他税费)。甲公司、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司收到乙公司全部商品的代销清单时,其会计处理正确的是()。

第5题

A.300000

B.188000

C.400000

D.388000

第6题

A.应确认的收入为300万元

B.应确认的收入为1 000万元

C.应结转的销售成本为600万元

D.应确认的增值税销项税额为170万元

第7题

A.400000

B.388000

C.300000

D.188000

第8题

A.300 000

B.188 000

C.500 000

D.388 000

第9题

A.2340

B.2375

C.2000

D.1997

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!