下列关于研发费用的税收政策陈述,正确的有()

A.企业开发新技术、新产品、新工艺发生的研究开发费用允许加计扣除

B.新产品设计费、新工艺规程制定费属于研发费用支出

C.企业没有独立的研发部门,发生的研发费用不得享受加计扣除

D.研发费用形成无形资产的,摊销年限均不得低于10年

E.受托开发项目,受托方可以加计扣除

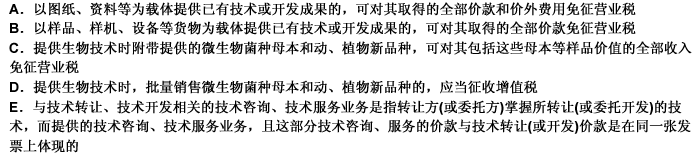

第3题

第4题

A.在职直接从事研发活动的本企业在职人员费用可以实行加计扣除

B.专门用于中间试验的有关费用可以实行加计扣除

C.委托外单位进行开发的研发费用,符合相关条件的,由委托方按照规定加计扣除,受托方不得再进行加计扣除

D.研发成果的论证、评审、验收费用,不得实行加计扣除

第5题

A.研究阶段的支出计入“研发费用—费用化支出”科目

B.费用化的支出于期末转入“管理费用”科目

C.研发项目达到预定可使用状态,其资本化支出转入“无形资产”科目

D.开发阶段满足资本化条件的支出计入“研发支出—资本化支出”科目

第6题

A.在职直接从事研发活动的本企业在职人员费用可以实行加计扣除

B.专用于中间试验的有关费用可以实行加计扣除

C.委托外单位进行开发研发费用.符合相关条件的,由委托方按照费用实际发生额计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除

D.企业委托境外机构或个人进行研发活动发生的费用不得实行加计扣除

第7题

A.企业委托境外机构的研发费用可全额加计扣除

B.按规定对研发人员进行股权激励的支出可作为人员人工费用全额加计扣除

C.委托关联企业开展研发活动发生的费用可按照实际发生额70%加计扣除

D.临时聘用且直接参与研发活动临时工的劳务费用可全额加计扣除

第9题

A.企业在一个纳税年度内有多个研发活动的,应按不同项目分别归集加计扣除研发费用

B.企业研发机构同时承担生产经营业务的,研发费用不得加计扣除

C.企业委托外单位开发的符合条件的研发费用,研发费用可由委托方与受托方协商确定加计扣除额度

D.企业共同合作开发项目的合作各方就自身承担的研发费用分别按照规定计算加计扣除