重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

纠错

纠错

更多“甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的…”相关的问题

更多“甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的…”相关的问题

第1题

第2题

乙公

第3题

2004年1月1日,甲上市公司委托其母公司(乙公司)经营其全资子公司(丙公司),丙公司账面净资产为35 000万元;委托经营协议规定,乙公司每年向甲上市公司支付委托经营收益5 000万元。2004年度,丙公司实现净利润6 500万元。2004年12月31日,甲上市公司收到乙公司支付的委托经营收益5 000万元。假设1年期银行存款利率为3%,不考虑其他因素,2004年12月31日,甲上市公司应确认的其他业务收入金额为()万元。

A.1 155

B.3 500

C.5000

D.6 500

第4题

2004年1月1日,甲上市公司委托其母公司(乙公司)经营其全资子公司(丙公司),丙公司账面净资产为35 000万元;委托经营协议规定,乙公司每年向甲上市公司支付委托经营收益5 000万元。2004年度,丙公司实现净利润6 500万元。2004年12月31日,甲上市公司收到乙公司支付的委托经营收益5 000万元。假设1年期银行存款利率为3%,不考虑其他因素。2004年12月31日,甲上市公司应确认的其他业务收入金额为()万元。

A.1 155

B.3 500

C.5 000

D.6 500

第5题

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团

第6题

案例分析题八(本题20分。本题为选答题,在案例分析题八、案例分析题九中应选一题作答)

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式进行。甲公司的三次并购过程要点如下:

(1)收购乙公司。乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁。甲公司为实现“立足华北、面向国际和国内市场”的发展战略,2007年6月30日,采用承担乙公司全部债务的方式收购乙公司,取得了控制权。当日,甲公司的股本为100亿元,资本公积(股本溢价)为120亿元,留存收益为50亿元;乙公司净资产账面价值为0.6亿元(公允价值为1亿元),负债合计为1亿元(公允价值与账面价值相同)。并购完成后,甲公司2007年整合了乙公司财务、研发、营销等部门和人员,并追加资金2亿元对乙公司进行技术改造,提高了乙公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。2008年12月31日,甲公司支付现金4亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2亿元,公允价值为3.5亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金3亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。2009年6月30日,甲公司经批准通过定向增发1亿股(公允价值为5亿元)换入丁公司的0.6亿股(占丁公司股份的60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为10亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从2009年下半年以来业绩稳步攀升。

假定不考虑其他因素。

要求:

1.分别指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

2.分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

3.分别确定甲公司并购乙公司、丙公司和丁公司的合并日(或购买日),并分别说明甲公司在合并日(或购买日)所取得的乙公司、丙公司和丁公司的资产和负债应当如何计量。

4.分别判断甲公司并购乙公司、丙公司和丁公司是否产生商誉;如产生商誉,计算确定商誉的金额;如不产生商誉,说明甲公司支付的企业合并成本与取得的被合并方净资产账面价值(或被购买方可辨认净资产公允价值)份额之间差额的处理方法。

5.简要说明甲公司上述三次并购取得成功的原因。

第7题

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

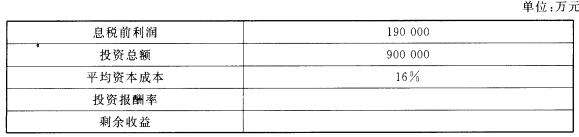

采用作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单。

第8题

A.1 155

B.3 500

C.5 000

D.6 500

第9题

A.通过收购,持有香港乙上市公司发行在外有表决权股份的55%,从而拥有该公司的绝对控制权。乙上市公司的记账本位币为港币。因此,乙上市公司是甲公司的境外经营

B.甲公司与境外某公司合资在南京兴建A公司,A公司的记账本位币为美元,甲公司参与A公司的财务和经营政策的决策,境外投资公司控制这些政策的制定。因此,A公司不是甲公司的境外经营

C.应近期欧洲市场销量增加的需要,甲公司在德国设立一个分支机构乙公司,乙公司所需资金由甲公司提供,其任务是负责从甲公司进货并在欧洲市场销售,然后将销售款直接汇回甲公司。因此,乙公司是甲公司的境外经营

D.甲公司与境外丙公司合资在丙公司所在地合建一工程项目,甲公司提供技术资料,丙公司提供场地、设备及材料,该项目竣工后予以出售,甲公司与丙公司按7:3分配税后利润,双方合作结束,丙公司的记账本位币为美元。除上述项目外,甲公司与丙公司无任何关系,因此,丙公司是甲公司的境外经营

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!