重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.6.23%

B.6.89%

C.7.23%

D.7.5%

答案

答案

纠错

纠错

更多“某企业于2017年1月1日开工建造一项固定资产,至2018年12月31日该固定资产全部完工并投入使用。假定该企业未取得专门借款,期间共有两笔一般借款:①2017年7月1日借入的800万元,借款年利率为…”相关的问题

更多“某企业于2017年1月1日开工建造一项固定资产,至2018年12月31日该固定资产全部完工并投入使用。假定该企业未取得专门借款,期间共有两笔一般借款:①2017年7月1日借入的800万元,借款年利率为…”相关的问题

第1题

A.0

B.3000

C.3291

D.3300

第2题

A、53250

B、50250

C、53000

D、50000

第3题

B.6.89%

C.7.23%

D.7.5%

第5题

A.借:短期借款1000000 财务费用15000 贷:银行存款1015000

B.借:短期借款1000000 应付利息7500 财务费用7500 贷:银行存款1015000

C.借:短期借款1000000 应付利息15000 贷:银行存款1015000

D.借:短期借款1015000 贷:银行存款1015000

第6题

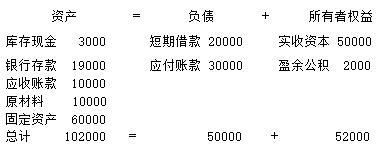

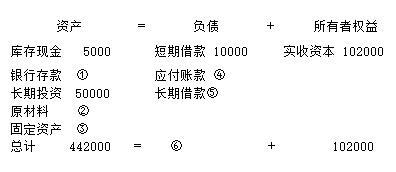

1.某企业2017年1月31日资产、负债和所有者权益的状况如下: 2.该企业2017年2月份发生如下经济业务: (1) 投资人投入资本50000元,存入银行。 (2) 投资人用一批机器设备作为长期投资,价值为50000元。 (3) 以银行存款20000元,用于偿还银行短期借款。 (4)向银行借入短期借款10000元,用于偿还前欠利兴厂货款。 (5)收回宏业厂前欠货款10000元,已存入银行。 (6)从银行提取现金2000元备用。 (7)用银行存款偿还前欠飞达厂货款10000元。 (8)用银行存款20000元购买材料,材料已验收入库。 (9)向银行借入长期借款320000元,已存入银行。 (10)将盈余公积转增资本2000元。 要求:该企业2017年2月28日资产、负债和所有者权益的状况如下(单位:元),在答题板上计算并按顺序填写空白格的数字。

2.该企业2017年2月份发生如下经济业务: (1) 投资人投入资本50000元,存入银行。 (2) 投资人用一批机器设备作为长期投资,价值为50000元。 (3) 以银行存款20000元,用于偿还银行短期借款。 (4)向银行借入短期借款10000元,用于偿还前欠利兴厂货款。 (5)收回宏业厂前欠货款10000元,已存入银行。 (6)从银行提取现金2000元备用。 (7)用银行存款偿还前欠飞达厂货款10000元。 (8)用银行存款20000元购买材料,材料已验收入库。 (9)向银行借入长期借款320000元,已存入银行。 (10)将盈余公积转增资本2000元。 要求:该企业2017年2月28日资产、负债和所有者权益的状况如下(单位:元),在答题板上计算并按顺序填写空白格的数字。

第7题

要求:

(1)计算等额后付租金方式下的每年等额租金额:

(2)计算等额后付租金方式下的5年租金终值;

(3)计算等额先付租金方式下的每年等额租金额;

(4)计算等额先付租金方式下的5年租金终值;

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利(以上计算结果均保留整数)。

第9题

A.5%;

B.-5%;

C.15%;

D.5.25%

第10题

A.290

B.300

C.310

D.320

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!