重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.比较分析法

B.比率分析法

C.趋势分析法

D.事前分析法

答案

答案

纠错

纠错

更多“财务报表分析的基本方法不包括()”相关的问题

更多“财务报表分析的基本方法不包括()”相关的问题

第2题

A.ABC事务所关键审计合伙人强调审计项目组成员应当维护公众利益

B.ABC事务所应当实施项目质量控制复核,监督业务质量

C.如果ABC事务所向甲公司提供与审计业务不冲突的非鉴证业务时,应当指派审计项目组以外的其他合伙人和项目组,并确保审计项目组和非鉴证业务项目组分别向各自的业务主管报告工作

D.ABC事务所应当建立惩戒机制,保障相关政策和程序得到遵守

第4题

A.竣工财务决算报表数据均为实际业务发生数据,不能暂估和预计

B.建设项目概况表是综合反映大中型项目的基本概况,内容包括该项目总投资、建设起止时间等技术经济指标

C.竣工财务决算表是用来反映建设项目的全部资金来源和资金占用情况,是考核和分析投资效果的依据

D.交付使用资产总表是办理资产交接和接收单位登记资产账目的依据

第5题

A.会计要素有“资产”、“负债”、“所有者权益”、“收入”、“费用”、“利润”六项

B.资产负债表、利润表、现金流量表都是动态报表

C.根据会计平衡要求,产生了复式记账法,最通用的是借贷记账方法

D.一般财务会计是对外报告,管理会计是对内报告

第6题

A.会计要素有“资产”、“负债”、“所有者权益”、“收入”、“费用”、“利润”六项

B.资产负债表、利润表、现金流量表都是动态报表

C.根据会计平衡要求,产生了复式记账法,最通用的是借贷记账方法

D.一般财务会计是对外报告,管理会计是对内报告

第7题

A.会计要素有“资产”、“负债”、“所有者权益”、“收入”、“费用”、“利润”六项

B.资产负债表、利润表、现金流量表都是动态报表

C.根据会计平衡要求,产生了复式记账法,最通用的是借贷记账方法

D.一般财务会计是对外报告,管理会计是对内报告

第8题

A.研究公司的财务报表无法获得超额报酬

B.使用内幕消息无法获得超额报酬

C.使用技术分析无法获得超额报酬

D.使用基本分析无法获得超额报酬

第9题

第10题

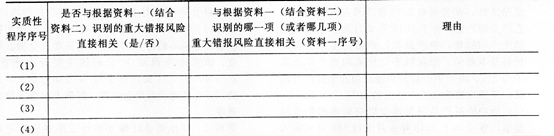

资料三:D注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下: (1)抽取一定数量的2013年度发运凭证,检查日期、品名、数量、单价、金额等是否与销售 发票和记录凭证一致。 (2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。 (3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。 (4)向相关金融机构函证可供出售金融资产年末金额。 要求: (1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事 项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要 与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、存货、资产减值损失、无形 资产和资本公积)的哪些认定相关。将答案直接填入相应表格内。

资料三:D注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下: (1)抽取一定数量的2013年度发运凭证,检查日期、品名、数量、单价、金额等是否与销售 发票和记录凭证一致。 (2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。 (3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。 (4)向相关金融机构函证可供出售金融资产年末金额。 要求: (1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事 项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要 与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、存货、资产减值损失、无形 资产和资本公积)的哪些认定相关。将答案直接填入相应表格内。 (2)针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

(2)针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!