重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.A注册会计师取得日期为2014年3月29日的书面声明

B.A注册会计师取得日期为2014年3月31日的书面声明

C.A注册会计师取得日期为2014年2月28日的书面声明,并于2014年3月29日就2014年2月28日至2014年3月29日之间的变化获取管理层的更新声明

D.A注册会计师取得日期为2014年3月20日的书面声明,并于2014年3月31日就2014年3月20日至2014年3月31日之间的变化获取管理层的更新声明

答案

答案

纠错

纠错

更多“A注册会计师负责审计甲公司2013年度财务报表,现场审计工作完成日为2014年2月28日,财务报表批准日为2014年3月20日,审计报告日为2014年3月29日,财务报表报出日为2014年3月31日。…”相关的问题

更多“A注册会计师负责审计甲公司2013年度财务报表,现场审计工作完成日为2014年2月28日,财务报表批准日为2014年3月20日,审计报告日为2014年3月29日,财务报表报出日为2014年3月31日。…”相关的问题

第1题

第2题

A.A公司3月18日发生火灾,损失严重

B.3月13日,法院判决A公司因上年的专利侵权而应向C公司支付巨额赔款

C.3月30日,A公司以比上年末暂估价略高的价格向供应商支付了设备款

D.4月5日,D公司因质量问题退回了2013年12月份自A公司购买的大额商品

第3题

A.记录A公司本年各月收入与上一年度的同期数据进行比较情况的分析表

B.该项审计工作的完成情况核对表

C.重大的销售合同复印件

D.对A公司收入项目的初步判断结论

第4题

(2)保持客户关系及具体审计业务和评价职业道德的工作贯穿审计业务的全过程。为了确保注册会计师己具备执行业务所需要的独立性和专业胜任能力,且不存在因管理层诚信问题而影响注册会计师保持该项业务意愿等情况,这两项工作应与其他审计工作一并进行。(3)在了解甲公司及其环境过程中,注意到2013年度甲公司对主要业务的处理依赖复杂的自动化信息系统,因此计算机信息系统的可靠性及有效性对经营、管理、决策以及编制可靠的财务报告具有重大影响。对此,A注册会计师在具体审计计划中做出利用信息风险管理专家工作的安排。

(4)计划风险评估程序通常在审计开始阶段进行,计划进一步审计程序则需要依据风险评估程序的结果进行。审计风险取决于重大错报风险和检查风险。财务报表层次重大错报风险与财务报表整体存在广泛联系,又可进一步细分为固有风险和控制风险。由于内部控制的固有局限性,某种程度的控制风险始终存在。检查风险取决于审计程序设计的合理性和执行的有效性。

(5)财务报表整体重要性提供了一个门槛或临界点,为了保证审计效果、提高审计效率,在制定总体审计策略时,如果存在一个或多个特定类别的交易、账户余额或披露,只要其发生的错报金额低于财务报表整体重要性,就无需单独考虑。

要求:针对上述判断,逐项指出是否存在不当之处。如果存在不当之处,请简要说明理由。

第5题

(1)考虑到函证应付账款获取的是外部证据,可靠性强于从甲公司获取的内部证据,A、B注册会计师为了查出未入账的应付账款,主要实施函证程序。

(2)A、B注册会计师在讨论低估应付账款对财务报表可能产生的影响时,A注册会计师认为低估应付账款能粉饰甲公司财务报表,但只能虚增利润;B注册会计师认为低估应付

账款,可能虚增利润,也可能虚减利润。

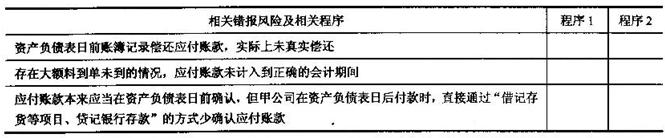

(3)A、B注册会计师经风险评估后,认为甲公司应付账款存在以下三种错报风险:

A、B注册会计师初步设计了两条审计程序,如下:

要求:

(1)根据事项(1),判断是否存在不当之处,请简要说明理由。

(2)根据事项(2),判断谁的观点正确。

(3)根据事项(3),判断程序1与程序2是否有利于应对事项(3)中列示的3种错报风险,并将判断结果填写在下表中,认为能有利于应对相应错报风险的,填“是”,认为不利于应对相应错报风险的填“否”。

(4)针对事项(3)所列示的每种错报风险,代A、B注册会计师分别设计一条最适当的审计程序。所设计的程序不能与事项(3)已给出的程序相同。

第6题

第7题

第8题

(1)由于在审计过程中识别出重大错报并提出审计调整建议,A注册会计师重新评估并修改了重要性,并将记录计划阶段评估的重要性的工作底稿删除,代之以记录重新评估的重要性的工作底稿。

(2)对于需要系统化抽样的审计程序,A注册会计师通过记录样本的来源来识别已选取的样本。

(3)A注册会计师在审计过程中无法就关联方关系及交易获取充分、适当的审计证据,并因此出具了保留意见审计报告。A注册会计师将该事项作为重大事项记录在审计工作底稿中。

(4)2013年2月15日,A注册会计师完成审计工作,并于5月15日将审计工作底稿规整为最终审计档案。

(5)2013年5月20日,A注册会计师意识到甲公司存在舞弊行为,私下修改了部分审计工作底稿,并没有做任何记录。

(6)2013年7月1日,甲公司财务舞弊案件曝光,A注册会计师擅自销毁了甲公司审计工作底稿。

1)针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

第9题

A、A注册会计师应当阅读甲公司2012年度财务报表和相关披露,以及X注册会计师出具的审计报告

B、为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

C、A注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2012年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

D、A注册会计师未能对2012年12月31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!