重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

更多“补充医疗保险适用于()”相关的问题

更多“补充医疗保险适用于()”相关的问题

第4题

A.开有社会保险基金专户的各类各级国有商业银行

B.各类各级社会保险基金的运营机构

C.经办补充养老保险、补充医疗保险基金的大型企业、行业

D.运营补充养老保险、补充医疗保险基金的大型企业、行业

第5题

不考虑其他因素,该企业适用的企业所得税税率为( )。

A.10%

B.15%

C.20%

D.25%

第6题

一家在北京设立的高新技术企业2016年实际支付合理的工资薪金总额300万元实际发生职工福利费60万元职工教育经费20万元。另外企业为全体员工购买补充养老保险支付50万元购买补充医疗保险支付20万元。

不考虑其他因素该企业适用的企业所得税税率为()。A.10%

B.15%

C.20%

D.25%

该企业2016年度职工福利费的纳税调整金额为()万元。A.0

B.18

C.42

D.60

该企业2016年度允许税前扣除的职工教育经费金额为()万元。A.4.5

B.6

C.7.5

D.20

该企业2016年度允许税前扣除的补充医疗保险费金额为()万元。A.7.5

B.10

C.15

D.20

该企业2016年度针对补充养老保险费的纳税调整金额为()万元。A.0

B.15

C.35

D.50

请帮忙给出每个问题的正确答案和分析,谢谢!

第7题

A.10%

B.15%

C.20%

D.25%

第8题

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

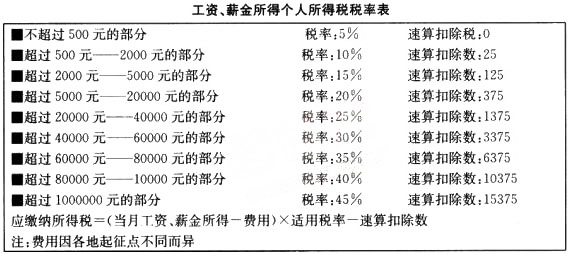

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?( )

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?( )

A.1175

B.1225

C.2775

D.2025

第9题

B、如果交强险和商业三者险在不同的保险公司投保,如损失金额超过交强险责任限额,由交强险承保公司留存已赔偿部分发票或费用凭据原件,将需要商业保险赔付的项目原始发票或发票复印件,加盖保险人赔款专用章,交被保险人办理商业险索赔事宜。

C、保险公司收到受害人抢救费用支付申请时,被保险人在交通事故中是否有责偿限额内支付抢救费用。

D、在道路交通管理部门能够确认被保险人在交通事故中负有责任后,保险公司应及时在交强险医疗费用赔偿限额内补充应垫付的抢救费用。

第10题

A.以社会保险、社会救助、社会福利为基础

B.以基本养老、基本医疗、最低生活保障制度为重点

C.以慈善事业、商业保险为补充

D.以经济适用房为基本模式

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!