重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.扣3分,警告

B.扣6分,黄线

C.扣1分,轻微违规

更多“经纪人A录入了一套禁止作业房源X,经核查,该经纪人并不知道房源X属于禁止作业房源,请问对经纪人A如何进行判罚()”相关的问题

更多“经纪人A录入了一套禁止作业房源X,经核查,该经纪人并不知道房源X属于禁止作业房源,请问对经纪人A如何进行判罚()”相关的问题

第1题

A.甲公司经A银行X分行审查、评估,确认其资信良好,确能偿还贷款,可以不提供担保

B.A银行X分行不得向甲公司提供贷款

C.若赵某以房产进行抵押,A银行X分行可以向甲公司提供贷款

D.A银行X分行向甲公司提供贷款,可以选择按中国人民银行规定的最低贷款利率计收利息

第2题

年度 20×2年度

20×1年度

产品

A产品

B产品

小计

A产品

B产品

小计

营业收入

59800

39800

99600

54400

36200

90600

营业成本

53000

32700

85700

48900

29000

77900

销售费用

3500

2050

管理费用

1200

900

财务费用

550

500

(2)

B产品专用设备 20×2年l2月31日

账面余额

4500

减:累计折旧

900

账面价值

3600

(3)

年度 20×2年12月31日

20×1年12月31日

产品

A产品

B产品

小计

A产品

B产品

小计

存货账面余额

4980

4820

9800

4530

3020

7550

减:存货跌价准备

50

80

130

45

60

105

存货账面余额

4930

4740

9670

4485

2960

7445

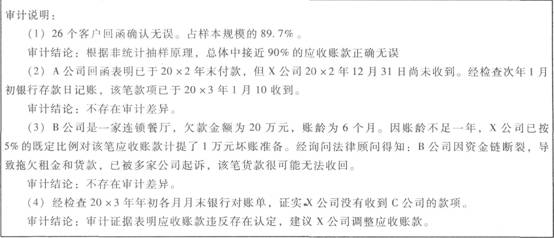

资料三: A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下: (1)计算20×2年度毛利率,并与20×1年度毛利率比较; (2)从20×2年度营业收人明细账中选择大额的销售业务,检查是否符合收入确认条件; (3)估计固定资产的可收回金额并与账面价值比较,确定计提的减值准备是否适当; (4)监盘库存存货并从存货汇总表追查到存货实物; (5)从营业收入明细账选取记录,追查到营业成本明细账; (6)选择账面余额较大的固定资产,重新计算累计折旧。 资料四: A注册会计师根据职业判断从应收账款明细表中选取特定项目作为样本实施函证。相关工作底稿部分内容摘录如下:

总体与样本构成

应收账款年末余额29880万元,包括666个客户。按下列条件选取客户作为样本: (1)应收账款余额90万元以上;

(2)年购买200万元以上; (3)应收账款余额45万元以上且账龄超过2年。

函证结果

客户数量

函证金额(万元)

审计说明

回函确认无误

26

1190

(1)

存在时间性差异

1

137

(2)

难以收回货款

1

47

(3)

没有收到回函

1

798

(4)

资料五: 20×3年3月15日,多家新闻媒体报道了X公司在售后服务方面违反国家有关产品“三包”等售后服务的规定、严重损害消费者权益的行为。x公司在沉默数日后针对公司与媒体沟通不足发表了道歉声明,但媒体与消费者认为该道歉声明并未涉及售后服务的实质性内容。至审计结束时,该事项不但没有平息,反而引起更多媒体与消费者的不满。 要求: (1)针对资料一(1)至(7)项,结合资料二,假定不存在其他情况,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、销售费用、财务费用资产减值损失)的哪些认定相关。将答案填入答题卷的相应表格内。 (2)针对资料三所述(1)至(6)项实质性程序,假定不存在其他情况,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一(结合资料二)识别的哪一项重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。 (3)针对资料四中审计说明(1)至(4),逐项指出A注册会计师的审计结论是否存在不当之处,简要说明理由。 (4)针对资料五中所述事项,不考虑其他情况,指出A注册会计师在了解违反法律法规行为的性质及其发生的环境之后,还应当从哪些方面获取进一步的信息,以评价对财务报表可能产生的影响。

资料五: 20×3年3月15日,多家新闻媒体报道了X公司在售后服务方面违反国家有关产品“三包”等售后服务的规定、严重损害消费者权益的行为。x公司在沉默数日后针对公司与媒体沟通不足发表了道歉声明,但媒体与消费者认为该道歉声明并未涉及售后服务的实质性内容。至审计结束时,该事项不但没有平息,反而引起更多媒体与消费者的不满。 要求: (1)针对资料一(1)至(7)项,结合资料二,假定不存在其他情况,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、销售费用、财务费用资产减值损失)的哪些认定相关。将答案填入答题卷的相应表格内。 (2)针对资料三所述(1)至(6)项实质性程序,假定不存在其他情况,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一(结合资料二)识别的哪一项重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。 (3)针对资料四中审计说明(1)至(4),逐项指出A注册会计师的审计结论是否存在不当之处,简要说明理由。 (4)针对资料五中所述事项,不考虑其他情况,指出A注册会计师在了解违反法律法规行为的性质及其发生的环境之后,还应当从哪些方面获取进一步的信息,以评价对财务报表可能产生的影响。

第3题

(1)X公司由于财务困难,应付ABC会计师事务所2009年度审计费用l00万元一直没有支付。经双方协商,ABC会计师事务所同意X公司延期至2011年年底支付。在此期间,X公司按银行同期贷款利率支付资金占用费。

(2)X公司由于财务人员短缺,2010年向ABC会计师事务所借用一名注册会计师,由该注册会计师将经会计主管审核的记账凭证录入计算机信息系统。ABC会计师事务所未将该注册会计师包括在X公司2010年度财务报表审计项目组。

(3)A注册会计师已连续5年担任X公司年度财务报表审计的签字注册会计师。根据有关规定,在审计X公司2010年度财务报表时,ABC会计师事务所决定不再由A注册会计师担任签字注册会计师。但在成立X公司2010年度财务报表审计项目组时,ABC会计师事务所要求其继续担任外勤审计负责人。

(4)由于X公司降低2010年度财务报表审计费用近1/3,导致ABC会计师事务所审计收入不能弥补审计成本,ABC会计师事务所决定不再对X公司下属的两个重要的销售分公司进行审计.并以审计范围受限为由出具了保留意见的审计报告。

(5)X公司要求ABC会计师事务所在出具审计报告的同时,提供财务报告内部控制审计报告。

(6)ABC会计师事务所针对审计过程中发现的问题,向X公司提出了会计政策选用和会计处理调整的建议,并协助其解决相关账户调整问题。

(7)A注册会计师持有X公司的股票100股,市值约600元。由于数额较小,A注册会计师未将该股票售出,也未予回避。

(8)A注册会计师的妹妹在X公司财务部从事会计核算工作,但非财务部负责人。A注册会计师未予回避。

(9)由于计算机专家李先生曾在X公司信息部工作,且参与了其现行计算机信息系统的设计,ABC会计师事务所特聘请李先生协助测试x公司的计算机信息系统。

要求:

请依据独立性原则,分别说明以上9种不同的情形对独立性是否产生不利影响,并简要说明理由。

第5题

第6题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!