重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.现金

B.专有账户

C.话费

D.充值卡

更多“针对包月类增值业务,客户退订当月账期使用不足整月的,月使用费要按天收取,如果已经扣费的,多收取的费用应以()形式退还”相关的问题

更多“针对包月类增值业务,客户退订当月账期使用不足整月的,月使用费要按天收取,如果已经扣费的,多收取的费用应以()形式退还”相关的问题

第3题

(1)账套信息

账套编码:006

账套名称:岳阳宏广有限公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:岳阳宏广有限公司

(3)核算类型

该企业的记账本位币:人民币;

企业类型:工业;行业性质:新会计制度;按行业性质设置科目

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)分类编码方案

科目编码级次:42222,其他:默认

(6)数据精度,该企业对存货数量、单价小数位定为2

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002李磊——出纳

003王伟——会计

2.建立下表科目,并装入期初余额

3.编制会计凭证(存货的成本采用先进先出法进行核算)

(1)2日,企业职工李敏预支差旅费2000元,支付现金。

借:其他应收款 2000

贷:库存现金 2000

(2)3日,企业员工报销办公用品费用250元,以现金支付。

借:管理费用 250

贷:库存现金 250

(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。

借:固定资产 600000

贷:银行存款 600000

(4)5日,用现金支付零星办公用品费300元。

借:管理费用 300

贷:库存现金 300

(5)6日,以银行存款支付银行承兑手续费351元。

借:财务费用 351

贷:银行存款 351

(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项

尚未支付。

借:在途物资 200000

应交税费——应交增值税(进项税额) 34000

贷:应付账款 234000

(7)购入材料的运费300元,已付讫。

借:在途物资 300

贷:库存现金 300

(8)将购入材料,按其实际成本入库。

借:原材料 200300

贷:在途物资 200300

(9)7日,收到客户欠款 26800元。

借:银行存款 26800

贷:应收账款 26800

(10)8日,从银行提取现金100000元,以备发工资之用。

借:库存现金 100000

贷:银行存款 100000

(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。

借:生产成本 37202

制造费用 3382

管理费用 2029.2

贷:原材料 42613.2

(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。

借:其他应收款 9454

贷:其他业务收入 9454

(13)12日,职工李红预借差旅费2000元,付现金。

借:其他应收款 2000

贷:库存现金 2000

(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元,车间管理人员工资23500元,行政管理部门16500元。

借:生产成本 100000

制造费用 23500

管理费用 16500

贷:应付职工薪酬 140000

(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。

借:应收账款 327 600

贷:主营业务收入 280000

应交税费——应交增值税(销项税额) 47600

(16)结转销售成本。

借:主营业务成本 233120

贷:库存商品 233120

(17)20日,以银行存款支付广告费1000元。

借:销售费用 1000

贷:银行存款 1000

(18)支付银行本月利息 6500元。

借:财务费用 6500

贷:银行存款 6500

(19)31日,将收入类转入“本年利润”账户。

借:主营业务收入 280000

其他业务收入 9454

贷:本年利润 289454

(20)将费用类转入“本年利润”账户。

借:本年利润 260050.2

贷:主营业务成本 233120

管理费用 19079.2

销售费用 1000

财务费用 6851

(21)计提应交所得税。

借:所得税费用 7350.95

贷:应交税费——应交所得税 7350.95

(22)将所得税费用转入“本年利润”账户。

借:本年利润 7350.95

贷:所得税费用 7350.95(23)

按税收利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金 2205.29

贷:盈余公积——法定盈余公积金 2205.29

4.审核输入凭证、记账,月末转账。

5.编制利润表。

第4题

(1)账套信息

账套编码:001;

账套名称:红日远洋有限责任公司;

采用默认账套路径;

启用会计期:2009年12月;

会计期间设置:12月1日至12月31日。

(2)单位信息

单位名称:红日远洋有限责任公司

(3)核算类型

该企业的记账本位币:人民币;企业类型:工业;行业性质:新会计制度;按行业性质设置科目。

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案

科目编码级次:42222,其他:默认。

(6)数据精度,该企业对存货数量、单价小数位定为2。

(7)增加操作人员,

001考生姓名——账套主管,具有系统所有模块的全部权限

002黄河——出纳

003长江——会计

2.建立下表科目,并装入期初余额

3.输入会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

企业某年12月份经济业务(每笔业务做一张凭证):

(1)2日,向银行提取现金25000元,以备发放工资。

借:库存现金25000

贷:银行存款25000

(2)6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款44574

贷:预收账款——F公司44574

(3)6日,职工张三预借差旅费2000元,付现金。

借:其他应收款一张三2000

贷:库存现金2000

(4)13日,领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本:152.57元/吨。

借:生产成本——A产品4577.1

生产成本——B产品2746.26

制造费用915.42

销售费用457.71

管理费用457.71

贷:原材料——乙材料9154.2

制造费用结转(按耗用单位比例)

借:生产成本——A产品l572.14

生产成本——B产品343.28

贷:制造费用915.42

(5)16日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价:110元,计2200元,增值税为374元,乙材料20吨,单价160元7,计3200元,增值税为5445元,货款暂欠。

借:材料采购——甲材料2200

材料采购——乙材料3200

应缴税费——应交增值税一一进项税额918

贷:应付账款——丙单位6318

(6)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B

产品工人工资17000元,行政管理部门16000元。

借:生产成本——A产品27000

生产成本——B产品17000

管理费用16000

贷:应付职工薪酬——应付工资60000

(7)产品入库结转

借:库存商品——A产品32149.24

——B产品20089.54

贷:生产成本——A产品32149.24

——B产品20089.54

(8)19日,交来E公司前欠货款3900元,存入银行。

借:银行存款 3900

贷:应收账款——E公司3900

(9)20日,向红星商场销售A产品100件,单位售价800元,计80000元,专用发票列明

增值税为13600元,账款全部存入银行。

借:银行存款93600

贷:主营业务收入——A产品80000

应缴税费——应交增值税(销项税额)13600

(10)结转成本。

借:主营业务成本——A产品47362

贷:库存商品——A产品47362

(11)26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用3200

管理费用1300

贷:累计折旧4500

(12)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用6000

贷:银行存款6000

(13)将本月实现的主营业务收入转入本年利润账户。

借:主营业务收入——A产品80000

贷:本年利润80ooo

(14)将主营业务成本等转入“本年利润”账户。

借:本年利润74687.42

贷:主营业务成本——A产品47362

管理费用17757.71

销售费用3567.71

财务费用6000

(15)31,按本月利润25%计算应交所得税。

借:所得税费用1328.15

贷:应交税费——应交所得税1328.15

(16)将所得税费用转入“本年利润”账户

借:本年利润1328.15

贷:所得税费用1328.15

(17)按税收利润10%提取法定盈余公积金

借:利润分配——提取法定盈余公积金398.44

贷:盈余公积——法定盈余公积金398.44

(18)结转已实现利润和已分配利润

借:本年利润3984.43

贷:利润分配——未分配利润3984.43

借:利润分配——未分配利润398.44

贷:利润分配——提取法定盈余公积金398.44

4.审核输入凭证、记账,月末转账。

5.编制会计报表:根据表格编制资产负债表。

第7题

第8题

第9题

第10题

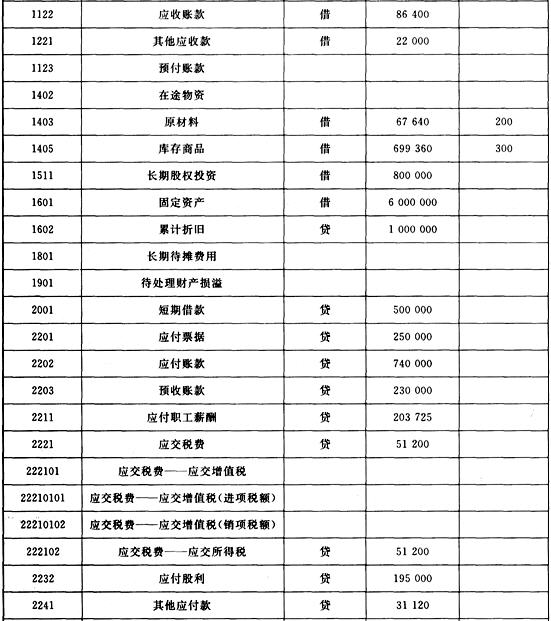

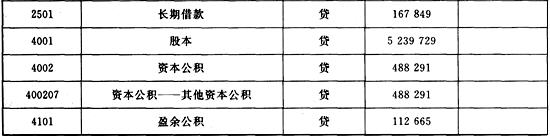

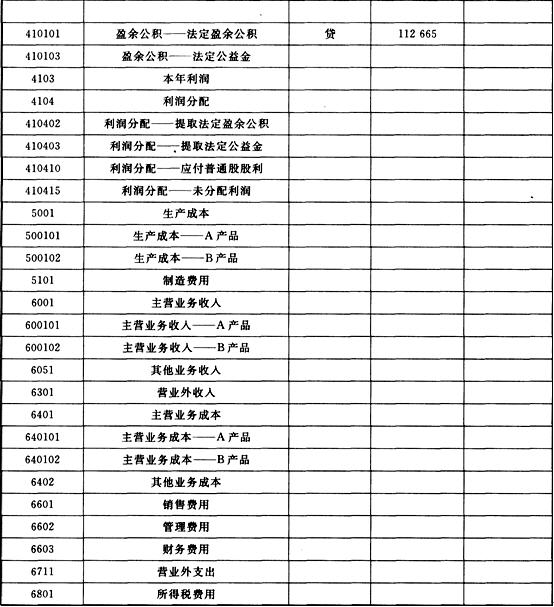

2.建立下表科目,并录入期初余额

2.建立下表科目,并录入期初余额

3.考生以操作员的身份根据所给经济业务编制录入会计凭证企业2011年12月份的经济业务(存货成本计算采取全月一次加权平均法)。(1)2日,向银行借入短期借款300000元。借:银行存款 300000贷:短期借款 300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。借:生产成本-A产品 99091.84——B产品 74318.88制造费用 37159.44销售费用 24772.96管理费用 12386.48贷:原材料一一甲材料 247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产B产品耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。借:生产成本一A产品 35855.6——B产品 62747.3制造费用 41233.94贷:原材料——甲材料 139836.8(4)7日,收到E公司之前所欠的货款15000元。借:银行存款 15000贷:应收账款一一E公司 15000(5)13日,本月对固定资产计提折旧,其中车间计提8000元,管理部门2000元。借:制造费用 8000管理费用 2000贷:累计折旧 10000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。借:在途物资——甲材料 14300——乙材料 39200应交税费——应交增值税(进项税额) 9095贷:应付账款——丙单位 62090(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。借:在途物资-甲材料 572——乙材料 1568贷:库存现金 2140(8)15日,前所购甲乙两种材料,按其实际成本入库。借:原材料——甲材料 14872一乙材料 40768贷:材料采购一一甲材料 14872——乙材料 40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。借:生产成本-A产品 27000——B产品 17000制造费用 7000管理费用 9000贷:应付职工薪酬 60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,B产品耗用550小时。借:生产成本—一A产品 55344——B产品 38049.38贷:制造费用 93393.38(11)20日,向红星商场销售A产品700件,单位售价1000元,计700000元;B产品500件,单价1500元,计750000元,专用发票列明增值税为246500元,账款全部存入银行。1696500借:银行存款贷:主营业务收入——A产品 700000——B产品 750000应交税费_应交增值税(销项税额) 246500(12)31日,结转成本,本月新生产A产品600件,B产品300件,产品成本采用全月一次平均加权方法计算。借:主营业务成本-A产品 557746.7贷:库存商品-A产品 557746.7借:主营业务成本-B产品 598489.8贷:库存商品-B产品 598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。借:财务费用 6000贷:银行存款 6000(14)将本月实现的主营业务收入转入“本年利润”账户。借:主营业务收入——A产品 700000——B产品 750000贷:本年利润 1450000(15)将主营业务成本等转入“本年利润”账户。借:本年利润 1210395.91贷:主营业务成本-A产品 557746.7——B产品 598489.8管理费用 23386.48销售费用 24772.96财务费用 6000(16)31日,按本月利润25%计算应交所得税。借:所得税费用 59901.02贷:应交税费——应交所得税 59901.02(17)将所得税费用转入“本年利润”账户。借:本年利润 59901.02贷:所得税费用 59901.02(18)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 17970.31贷:盈余公积——法定盈余公积金 17970.314.审核输入凭证、记账,月末转账5.根据表格编制资产负债表和利润表

3.考生以操作员的身份根据所给经济业务编制录入会计凭证企业2011年12月份的经济业务(存货成本计算采取全月一次加权平均法)。(1)2日,向银行借入短期借款300000元。借:银行存款 300000贷:短期借款 300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。借:生产成本-A产品 99091.84——B产品 74318.88制造费用 37159.44销售费用 24772.96管理费用 12386.48贷:原材料一一甲材料 247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产B产品耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。借:生产成本一A产品 35855.6——B产品 62747.3制造费用 41233.94贷:原材料——甲材料 139836.8(4)7日,收到E公司之前所欠的货款15000元。借:银行存款 15000贷:应收账款一一E公司 15000(5)13日,本月对固定资产计提折旧,其中车间计提8000元,管理部门2000元。借:制造费用 8000管理费用 2000贷:累计折旧 10000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。借:在途物资——甲材料 14300——乙材料 39200应交税费——应交增值税(进项税额) 9095贷:应付账款——丙单位 62090(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。借:在途物资-甲材料 572——乙材料 1568贷:库存现金 2140(8)15日,前所购甲乙两种材料,按其实际成本入库。借:原材料——甲材料 14872一乙材料 40768贷:材料采购一一甲材料 14872——乙材料 40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。借:生产成本-A产品 27000——B产品 17000制造费用 7000管理费用 9000贷:应付职工薪酬 60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,B产品耗用550小时。借:生产成本—一A产品 55344——B产品 38049.38贷:制造费用 93393.38(11)20日,向红星商场销售A产品700件,单位售价1000元,计700000元;B产品500件,单价1500元,计750000元,专用发票列明增值税为246500元,账款全部存入银行。1696500借:银行存款贷:主营业务收入——A产品 700000——B产品 750000应交税费_应交增值税(销项税额) 246500(12)31日,结转成本,本月新生产A产品600件,B产品300件,产品成本采用全月一次平均加权方法计算。借:主营业务成本-A产品 557746.7贷:库存商品-A产品 557746.7借:主营业务成本-B产品 598489.8贷:库存商品-B产品 598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。借:财务费用 6000贷:银行存款 6000(14)将本月实现的主营业务收入转入“本年利润”账户。借:主营业务收入——A产品 700000——B产品 750000贷:本年利润 1450000(15)将主营业务成本等转入“本年利润”账户。借:本年利润 1210395.91贷:主营业务成本-A产品 557746.7——B产品 598489.8管理费用 23386.48销售费用 24772.96财务费用 6000(16)31日,按本月利润25%计算应交所得税。借:所得税费用 59901.02贷:应交税费——应交所得税 59901.02(17)将所得税费用转入“本年利润”账户。借:本年利润 59901.02贷:所得税费用 59901.02(18)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 17970.31贷:盈余公积——法定盈余公积金 17970.314.审核输入凭证、记账,月末转账5.根据表格编制资产负债表和利润表

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!