重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

1.某企业2017年估计坏账损失为6800元

2.2018年确认某客户的坏账损失为5000元

3.2017年1月26日,某公司从二级市场上买进B公司股票20000股,每股价格为8元,1月31日,该股票价格上涨至9元,2月28日该公司将持有的B公司股票以10元卖出。请分别写出1月26日、1月31日、2月29日会计处理

更多“1.某企业2017年估计坏账损失为6800元2.2018年确认某客户的坏账损失为5000元3.2017年1月26日,某”相关的问题

更多“1.某企业2017年估计坏账损失为6800元2.2018年确认某客户的坏账损失为5000元3.2017年1月26日,某”相关的问题

第2题

某企业2018年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。2019年变动成本率保持不变。 2019年该企业有两种信用政策可供选用: 甲方案给予客户60天信用期限(n/60),预计销售收入为5000万元,货款将于第60天收到,其相关信用成本为140万元;乙方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为50万元。 该企业A产品销售额的相关范围为3000-6000万元,企业的资本成本率为8%。(为简化计算,本题不考虑增值税因素,一年按360天计算) 要求: (1)计算该企业2018年的下列指标: ①变动成本总额; ②以销售收入为基础计算的变动成本率。 (2)计算乙方案的下列指标: ①应收账款平均收账天数; ②应收账款平均余额; ③应收账款机会成本; ④坏账成本; ⑤现金折扣成本。 (3)计算下列指标: ①乙、甲两方案扣除信用成本前边际贡献之差; ②乙、甲两方案扣除信用成本后税前收益之差。 (4)为该企业作岀釆取何种信用政策的决策,并说明理由。

A、(1)①变动成本总额=2200(万元) ②以销售收入为基础计算的变动成本率=40% (2)①应收账款平均收现期=42(天) ②应收账款平均余额=680(万元) ③应收账款机会成本=36.44(万元) (3)①乙、甲两方案扣除信用成本前边际贡献之差=140(万元) ②乙、甲两方案扣除信用成本后税前收益之差=51.36(万元) (4)因为甲方案扣除信用成本后税前收益大于乙方案,所以该企业应选用甲方案。

B、(1)①变动成本总额=2200(万元) ②以销售收入为基础计算的变动成本率=40% (2)①应收账款平均收现期=42(天) ②应收账款平均余额=680(万元) ③应收账款机会成本=36.44(万元) ④坏账成本=108(万元) ⑤现金折扣成本=43.2(万元) (3)①乙、甲两方案扣除信用成本前边际贡献之差=160(万元) ②乙、甲两方案扣除信用成本后税前收益之差==61.36(万元) (4)因为乙方案扣除信用成本后税前收益大于甲方案,所以该企业应选用乙方案。

C、(1)①变动成本总额=2400(万元) ②以销售收入为基础计算的变动成本率=60% (2)①应收账款平均收现期=52(天) ②应收账款平均余额=780(万元) ③应收账款机会成本=37.44(万元) ④坏账成本=88(万元) ⑤现金折扣成本=33.2(万元) (3)①乙、甲两方案扣除信用成本前边际贡献之差=140(万元) ②乙、甲两方案扣除信用成本后税前收益之差=51.36(万元) (4)因为甲方案扣除信用成本后税前收益大于乙方案,所以该企业应选用甲方案。

D、(1)①变动成本总额=2400(万元) ②以销售收入为基础计算的变动成本率=60% (2)①应收账款平均收现期=52(天) ②应收账款平均余额=780(万元) ③应收账款机会成本=37.44(万元) ④坏账成本=108(万元) ⑤现金折扣成本=43.2(万元) (3)①乙、甲两方案扣除信用成本前边际贡献之差=160(万元) ②乙、甲两方案扣除信用成本后税前收益之差=61.36(万元) (4)因为乙方案扣除信用成本后税前收益大于甲方案,所以该企业应选用乙方案。

第4题

A、20

B、15

C、25

D、10

第5题

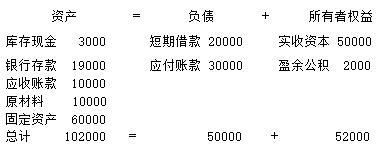

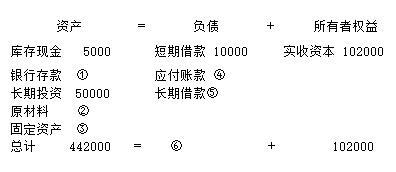

1.某企业2017年1月31日资产、负债和所有者权益的状况如下: 2.该企业2017年2月份发生如下经济业务: (1) 投资人投入资本50000元,存入银行。 (2) 投资人用一批机器设备作为长期投资,价值为50000元。 (3) 以银行存款20000元,用于偿还银行短期借款。 (4)向银行借入短期借款10000元,用于偿还前欠利兴厂货款。 (5)收回宏业厂前欠货款10000元,已存入银行。 (6)从银行提取现金2000元备用。 (7)用银行存款偿还前欠飞达厂货款10000元。 (8)用银行存款20000元购买材料,材料已验收入库。 (9)向银行借入长期借款320000元,已存入银行。 (10)将盈余公积转增资本2000元。 要求:该企业2017年2月28日资产、负债和所有者权益的状况如下(单位:元),在答题板上计算并按顺序填写空白格的数字。

2.该企业2017年2月份发生如下经济业务: (1) 投资人投入资本50000元,存入银行。 (2) 投资人用一批机器设备作为长期投资,价值为50000元。 (3) 以银行存款20000元,用于偿还银行短期借款。 (4)向银行借入短期借款10000元,用于偿还前欠利兴厂货款。 (5)收回宏业厂前欠货款10000元,已存入银行。 (6)从银行提取现金2000元备用。 (7)用银行存款偿还前欠飞达厂货款10000元。 (8)用银行存款20000元购买材料,材料已验收入库。 (9)向银行借入长期借款320000元,已存入银行。 (10)将盈余公积转增资本2000元。 要求:该企业2017年2月28日资产、负债和所有者权益的状况如下(单位:元),在答题板上计算并按顺序填写空白格的数字。

第7题

某公司2019年度利润表中显示利润总额为1900万元(非小微企业,适用所得税率25%):企业全年主营业务收入 6 000万元,其他业务收入1000万元,主营业务成本2700万元,其他业务成本600万元,管理费用900万元,销售费用1200万元,财务费用200万元,资产减值损失100万元,投资收益300万元,营业外收入800万元,营业外支出500万元。其中,该公司当年发生如下业务: (1)本年度实际发生的合理的工资、薪金支出2000万元,“三费”支出分别为:职工福利费支出280万元,职工教育经费200万元,工会经费40万元。 (2)管理费用中包含业务招待费60万元,本年度为研究新技术发生的研发支出400万元。 (3)销售费用中包含广告费 950万元,另外,销售部门用的某固定资产自2017年初开始计提折旧,原价为100万元(税务上对此原价是认可的),假定无残值,会计上采用5年期直线法折旧,税法上则采取10年期直线法折旧。 (4)本年度发生的财务费用中,包含一笔向某企业借款200万元,年利率8%,其余均为银行贷款。已知银行同期同类贷款年利率为5% (5)本年度资产减值损失中包括为库存商品计提跌价准备40万元,为应收账款计提坏账准备为60万元,税法不认可的坏账准备金的提取。本年度核销收不回的坏账20万元。 (6)取得国债利息收入5万元,取得国家指定用于环保设备更新的财政专项资金30万元; (7)营业外收入中有一项技术权转让所得,已知转让技术所有权取得收入800万元,与该技术转让有关的成本、费用为100万元。 (8)营业外支中包含:通过省级人民政府向贫困地区捐款300万元,直接捐赠给灾区50万元;因违规经营被工商管理部门处以罚款20万元;订购的一批材料因临时取消而支付给供货方违约金30万元。 要求:计算该企业2019年度应缴纳的企业所得税税额。

第8题

A、借:坏账准备 2 000 贷:应收账款 2 000

B、借:应收账款 2 000 贷:坏账准备 2 000

C、借:银行存款 2 000 贷:管理费用 2 000

D、借:银行存款 2 000 贷:应收账款 2000

第9题

A、借 资产减值损失 2 000 贷 应收账款 2 000

B、借 坏账准备 2 000 贷 应收账款 2 000

C、借 资产减值损失 2 000 贷 坏账准备 2 000

D、借 坏账准备 2 000 贷 资产减值损失 2 000

第10题

A、该企业2017年1—8月份的净利润为80万元

B、该企业2017年8月份的净利润为80万元

C、该企业2017年全年的净利润为80万元

D、该企业2017年12月份的净利润为80万元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!