重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.生产能力

B.采购能力

C.销售能力

D.盈利能力

答案

答案

纠错

纠错

更多“通过审查近三年及近期的财务报表、或有负债情况、有关基础财务数据等资料,评价借款人的、偿债能力和经济效益()”相关的问题

更多“通过审查近三年及近期的财务报表、或有负债情况、有关基础财务数据等资料,评价借款人的、偿债能力和经济效益()”相关的问题

第1题

B.听审-审计书面资料-电子数据处理审查

C.账目基础审计-制度基础审计-风险基础审计

D.检查财务收支-证明交易事项-审查经济管理

第2题

A.资产流动性

B.营运能力

C.盈利性

D.财务杠杆及资产利用状况

E.经营状况

第3题

【简答题】乙公司2014年财务报表有关数据如下: (一)利润表有关数据: 产品营业收入为100 000元;利息费用30 000元;营业成本190 000元;利润总额200 000元;所得税税率为25%,不考虑纳税调整事项。 (二)资产负债表有关数据如下: 资产负债表 编制单位:乙公司 2015年12月31日 单位:元 资 产 期末数 期初数 负债及所有者权益 期末数 期初数 流动资产 流动负债 货币资金 70 000 35 000 短期借款 60 000 30 000 交易性金融资产 50 000 25 00 应付账款 42 000 21 000 应收账款 30 000 15 000 预收账款 23 000 11 500 预付账款 52 000 26 000 一年内到期的长期负债 30 000 15 000 存货 134 000 67 000 流动负债合计 155 000 77 500 流动资产合计 336 000 168 000 长期负债 固定资产 289 000 144 500 长期借款 70 000 35 000 长期负债合计 70 000 35 000 所有者权益 实收资本 400 000 200 000 所有者权益合计 400 000 200 000 资产总计 625 000 312 500 负债及所有者权益合计 625 000 312 500 要求:根据上述资料计算下列指标: (1)流动比率 (2)速动比率 (3)总资产周转率 (4)应收账款周转天数 (5)资产负债率 (6)净资产收益率 (7)产权比率

第6题

.jpg)

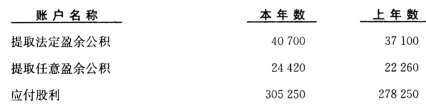

[要求]

根据上表资料计算下列指标:

(1)计算2005年度销售净利率、总资产周转率、收益留存率、资产负债率、产权比率、权益乘数、净资产收益率;

(2)计算2005年度期初权益期末总资产乘数和可持续增长率。

(3)保持2005年的全部财务比率,2004年可实现的销售额是多少?

(4)假设公司2006年计划销售增长15%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。计算分析时假设除正在考察的财务比率之外其他财务比率均保持不变,销售不受市场限制,销售净利率涵盖了负债利息。并且公司不打算发行新的股票。分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。

第7题

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

第8题

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第9题

(1)本年利润表资料:

净利润 200 000元

折旧费用 60 000元

财务费用中的借款利息 50 000元

处置固定资产收益 40 000元

出售交易性金融资产损失 17 500元

(2)本年资产负债表资料:

年初数(元) 年末数(元)

应收票据 234 000 175 500

存货 300 000 250 000

长期待摊费用 5 000 0

应付账款 58 500 167 500

未交税金 90 000 130 000

要求:根据上述资料,运用间接法计算M公司2009年度经营活动产生的现金流量净额。

第10题

A. 提供近三年经财政部门核准或会计师事务所、审计师事务所审计的财务报告

B. 提供三个月以内最近一期财务报表

C. 提供详细的会计报表附注

D. 集团客户提供合并及本部报表

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!