重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

更多“电路是为各航空公司之间传递运输业务电报服务的()”相关的问题

更多“电路是为各航空公司之间传递运输业务电报服务的()”相关的问题

第6题

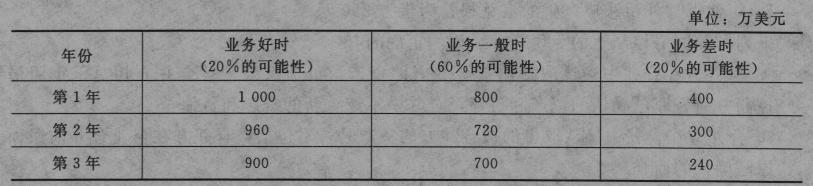

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率, 确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929; (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972; (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下:2011年末为1美元=6.60元人民币;2012年末为1美元=6.55元人民币; 2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率, 确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929; (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972; (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下:2011年末为1美元=6.60元人民币;2012年末为1美元=6.55元人民币; 2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

第7题

A.航空运输服务价格与供给之间存在着正相关关系

B.新的效率更高、油耗更低的机型投入运输生产,使航空公司的航空运输成本降低,那么航空公司就会在一定价格水平上提供更多的航空运输服务

C.航空运输服务的供给量与生产要素的价格之间存在正相关关系

D.生产技术状况能够影响航空运输服务量增加的规模和速度,从而影响航空运输供给量

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!