重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“【简答题】A公司原股东权益结构如下表所示: 单位:元 股本(面值2.5元,发行200000股) 500000 资本公”相关的问题

更多“【简答题】A公司原股东权益结构如下表所示: 单位:元 股本(面值2.5元,发行200000股) 500000 资本公”相关的问题

第1题

2019年1月1日,A公司资产负债表中的股东权益项目期初余额如下:(单位:元) 股本(面值1元) 200,000 资本公积 300.000 盈余公积 250,000 未分配利润 180,000 所有者权益合计 930,000 2019年3月5日,A公司以5元的价格发行60,000股普通股,发行费用15,000元。 2019年4月5日,A公司宣告发放2018年股利每股派发现金0.5元。 2019年5月5日,A公司以4.5元的价格回购40,000股普通股。 2019年A公司实现净利润150,000元,分别按照净利润的10%和5%提取法定盈余公积和任意盈余公积。 要求计算A公司2019年12月31日下列股东权益项目的余额: (1)股本的金额为( )元;( (2)资本公积的金额为( )元;(2分) (3)盈余公积的金额为( )元 (4)未分配利润的金额为( )元

第2题

.jpg) 公司股票的每股现行市价为35元。 计算并回答下述问题: (1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。 (2)如若按1股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

公司股票的每股现行市价为35元。 计算并回答下述问题: (1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。 (2)如若按1股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

第3题

第4题

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

第5题

a.如果Hexagon的股票价格为39美元/股,而且宣告了10%的股票股利,应该分配多少股新股?所有者权益项目将如何变化?

b.如果Hexagon宣告25%的股票股利,该权益项目将如何变化?

第6题

A、(1) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 230000 资本公积(股本溢价) 570000 留存收益 900000 股东权益合计 1700000 资产合计 3500000 (2) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 460000 资本公积(股本溢价) 940000 留存收益 300000 股东权益合计 1700000 资产合计 3500000

B、(1) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 230000 资本公积(股本溢价) 570000 留存收益 900000 股东权益合计 1700000 资产合计 3500000 (2) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 460000 资本公积(股本溢价) 940000 留存收益 300000 股东权益合计 1700000 资产合计 3500000

C、(1) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 460000 资本公积(股本溢价) 940000 留存收益 300000 股东权益合计 1700000 资产合计 3500000 (2) 负债 1800000 股东权益: 股本(400000股,每股面值1元) 400000 资本公积(股本溢价) 400000 留存收益 900000 股东权益合计 1700000 资产合计 3500000

D、(1) 负债 1800000 股东权益: 股本(230000股,每股面值2元) 230000 资本公积(股本溢价) 570000 留存收益 900000 股东权益合计 1700000 资产合计 3500000 (2) 负债 1800000 股东权益: 股本(400000股,每股面值1元) 400000 资本公积(股本溢价) 400000 留存收益 900000 股东权益合计 1700000 资产合计 3500000

第7题

项目 期初金额 期末金额

流动资产 5937367989.21 12054315616.18

非流动资产 29196915474.47 35755955876.16

总资产 35134283463.68 47810271492.34

流动负债 1349650643.21 5411971652.33

非流动负债 1298395689.77 6286482309.62

总负债 2648046332.98 11698453961.95

股东权益 32486237130.70 36111817530.39

要求:试计算期初与期末的资产负债率、产权比率和权益乘数、长期资本负债率、利息保障倍数。

第9题

普通股(面值10元) 2000000元

资本公积 1600000元

未分配利润 8400000元

股东权益合计 12000000元

目前每股市价60元。

(1)如果发生以下情况,股东权益账户以及发行在外的股份数额会发生怎么样的变化:

①20%的比例进行股票分割。

②以1对2的比例进行股票分割。

(2)计算在20%的比例下进行股票分割后普通股的每股市价。

第10题

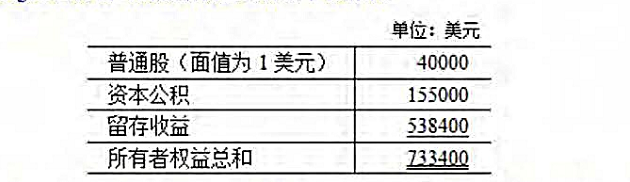

米卡公司资产负债表中,负债和股东权益部分如下所示。

该公司负债 / 权益比率(D / E)是()。

A、33.9%

B、25.1%

C、32.2%

D、25.6%

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!