重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.顾客愿意为活动买单

B.产品附加额外功能

C.活动必须以一定的方式改变产品或服务

D.活动必须从一开始就要做对

更多“【单选题】1.下述哪项不用于区分是否增值活动 。”相关的问题

更多“【单选题】1.下述哪项不用于区分是否增值活动 。”相关的问题

第1题

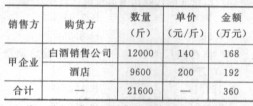

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:

丙企业应代收代缴消费税( )万元。

A.0.90

B.0.92

C.1.03

D.1.87

第2题

甲市A、B两店为实行统一核算的连锁店,A店在下列经营活动中,不视同销售货物计算增值税销项税额的是( )。A.将货物交付给位于乙市的某商场代销

B.销售乙市某商场的代销货物

C.将货物移送B店销售

D.为促销将本店货物无偿赠送消费者

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:C |

将货物交付他人代销、销售代销货物和将自产、委托加工或购买的货物无偿赠送他人应当视同销售货物计算增值税。而将货物移送B店销售,物权并没有发生转移,所以无须计算缴纳增值税。故选C项。

既然是统一核算的连锁店 在哪个店销售货物不都是一样视同销售嘛?请教有什么区别吗?

第3题

A.100

B.120

C.146

D.220

第4题

A.投资性房地产指为赚取租金或资本增值、或者两者兼有而持有的房地产和机器设备等

B.已出租的建筑物是指企业拥有产权的,以经营租赁方式出租的建筑物,包括自行建造或开发活动完成后用于出租的房地产

C.用于出租的建筑物是指企业拥有产权的建筑物

D.一项房地产,部分用于赚取租金或资本增值,部分用于生产商品、提供劳务或经营管理,即使用于赚取租金或资本增值的部分能够单独计量和出售的,也不可以确认为投资性房地产

第5题

A.一般纳税人销售已使用过的固定资产(售价高于原值)

B.废旧物资经营单位销售废旧物资

C.一般纳税人销售他人赠送的新设备

D.年应税销售额为90万元的成品油加油站

第6题

A.一般纳税人会计核算不健全,或者不能够提供准确税务资料的

B.寄售商店代销寄售物品

C.小规模商业企业销售货物

D.自来水公司销售自来水

第7题

(二)甲企业为增值税一般纳税人,2012年度至2012年度发生的与无形资产有关业务如下:

(1)2010年1月10日,甲企业开始自行研发一项行政管理用非专利技术,截至2010年5月31日,用银行存款支付外单位协作费74万元,领用本单位原材料成本26万元(不考虑增值税因素),经测试,该项研发活动已完成研究阶段。

(2)2010年6月1日研发活动进入开发阶段,该阶段发生研究人员的薪酬支出35万元,领用材料成本85万元(不考虑增值税因素),全部符合资本化条件,2010年12月1日,该项研发活动结束,最终开发形成一项非专利技术投入使用,该非专利技术预计可使用年限为5年,预计净残值为零,采用直线法摊销。

(3)2011年1月1日,甲企业将该非专利技术出租给乙企业,双方约定租赁期限为2年,每月末以银行转账结算方式收取租金1.5万元。

(4)2012年12月31日,租赁期限届满,经减值测试,该非专利技术的可回收金额为52万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题:

(答案中的金额单位用万元表示)

根据资料(1)和(2),甲企业自行研究开发无形资产的入账价值是( )万元。

A.100

B.120

C.146

D.220

第8题

A公司为增值税一般纳税人,2018年6月发生与应付款项有关的经济业务如下:

(1)6月2日,预收甲公司购货定金100万元,并于当日送存银行。

(2)6月6日,从乙公司处购入工程物资一批,当日工程物资款共计255万元,款项尚未支付。

(3)6月19日,将甲公司的预定货物发出,开具增值税专用发票注明的价款为200万元,增值税税额为34万元,余款尚未收回。

(4)7月1日,向乙公司开具面值为255万元,期限为6个月的无息银行承兑汇票一张。因向银行申请承兑汇票以银行存款支付的汇票手续费2万元。

(5)12月31日,向乙公司开具的银行承兑汇票到期,A公司无力支付。

要求:根据上述资料,不考虑其他因素,回答下列问题。(答案中金额单位用万元表示)

下列关于A公司与甲公司的业务表述正确的是()。A.预收甲公司购货定金属于企业的资产

B.预收账款的减少应当以货币进行清偿

C.预收账款不多的企业可以将预收款项通过“应收账款”核算

D.6月19日A公司预收账款借方余额为134万元

下列关于A公司与乙公司的业务表述不正确的是()。

A.购入工程物资不属于日常经营活动,所以应付款项应计入其他应付款

B.购入工程物资应通过“应付账款”科目核算

C.向乙公司开具银行承兑汇票支付的手续费应计入财务费用

D.银行承兑汇票到期无力支付应按票面金额转入短期借款

下列各项中,A公司的会计处理正确的是()。A.6月2日借:银行存款100贷:预收账款100

B.7月1日借:应付账款255贷:应付票据255

C.7月1日借:财务费用2贷:银行存款2

D.12月31日借:应付票据255贷:短期借款255

请帮忙给出每个问题的正确答案和分析,谢谢!

第9题

A.1月3日确认主营业务收入500万元

B.1月3日确认主营业务收入495万元

C.1月15日确认财务费用5万元

D.1月15日确认财务费用5.85万元

第10题

A.委托其他纳税人代销货物,未收到代销清单不发生纳税义务

B.以1个季度为纳税期限的规定适用于增值税一般纳税人和小规模纳税人

C.固定业户到外县(市)提供应税劳务并持有《外出经营活动税收管理证明》的,应向劳务发生地主管税务机关申报纳税

D.固定业户的分支机构与总机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税

E.非固定业户销售货物,应当向销售地或者劳务发生地主管税务机关申报纳税

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!