重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.在热源进行的供热调节

B.在热力站进行的供热调节

C.在热力入口进行的供热调节

D.在热用户进行的供热调节

更多“【单选题】集中供热调节是指()”相关的问题

更多“【单选题】集中供热调节是指()”相关的问题

第2题

A.调节、转换热网输送的热媒

B.集中供热管道中的凝结水

C.计量、检测供热热媒的参数和数量

D.保证供热温度

E.向热用户系统分配热量

第3题

A.保证供热压力

B.集中供热管道中的凝结水

C.根据需要,进行集中计量、检测供热热媒的参数和数量

D.保证供热温度

E.根据热网工况和不同的条件,采用不同的连接方式,将热网输送的热媒加以调节、转换,向热用户系统分配热量以满足用户需要

第4题

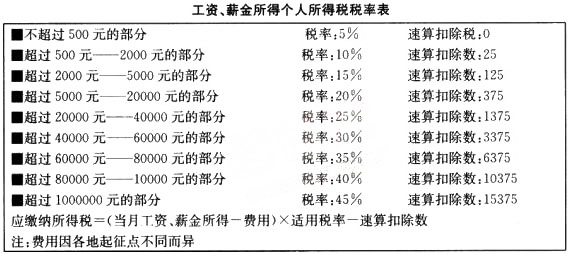

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?( )

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?( )

A.1175

B.1225

C.2775

D.2025

第5题

B.如何结合工业布局调整

C.合理利用大气自净能力和加强工艺技术改造

D.提高除尘效率

E.强化工业尾气治理和管理

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!