重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“【计算题】某企业的销售资料如表4所示,对该企业三种产品的销售额变动进行因素分析。 表4 某企业三种产品销售资料 产品名称 计量单位 销售额(万元) 2008年比2007年销售量 比率(%) 2007年…”相关的问题

更多“【计算题】某企业的销售资料如表4所示,对该企业三种产品的销售额变动进行因素分析。 表4 某企业三种产品销售资料 产品名称 计量单位 销售额(万元) 2008年比2007年销售量 比率(%) 2007年…”相关的问题

第2题

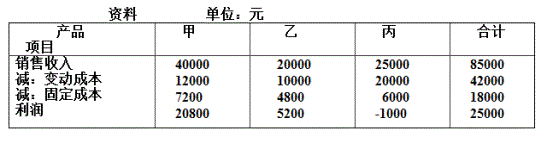

要求:(1)指出沉没成本的数额

(2)计算丙产品的贡献毛益总额和贡献毛益率

(3)做出是否继续生产亏损产品的决策

(4)如果停止生产丙产品,计算企业的利润

(5)如果丙产品停产后,闲置的生产能力可以用于增产乙产品20%,指出继续生产丙产品的相关成本种类,并计算相关成本、相关损益,最终做出应否停产的决策?

(6)如果甲、乙、丙三种产品属于封闭式生产,丙产品的销售收入达到多少才不亏损?

(7)如果企业增产丙产品10%市场有销路,可否增产?

第3题

要求:

(1)完成下列第三季度现金预算工作底稿和现金预算。

(2)完成预计资产负债和损益表。

| 工作底稿 | ||||||

| 月 份 | 5 | 6 | 7 | 8 | 9 | 10 |

| 目标利润 | 1000 | 1500 | 2000 | 3000 | 3500 | 4000 |

| 销售收入 | ||||||

| 收账: | ||||||

| 销货当月(销售收入的20%) | ||||||

| 销货次月(销售收入的70%) | ||||||

| 销货次月(销售收入的10%) | ||||||

| 收账合计 | ||||||

| 采购金额 | ||||||

| 购货付款(延后1个月) | ||||||

| 现金预算 | ||||||

| (1)期初余额 | ||||||

| (2)收账 | ||||||

| (3)购货 | ||||||

| (4)工资 | ||||||

| (5)固定付现费用 | ||||||

| (6)预交所得税 | ||||||

| (7)购置低值易耗品 | 800 | |||||

| (8)期末现金余额 | ||||||

| 第三季度预计损益表 | |||

| 项 目 | 第三季度 | 项 目 | 第三季度 |

| 销售收入 | 营业利润 | ||

| 减:销售成本 | 减:所得税(预计) | ||

| 经营费用 | 净利 | ||

| 第三季度预计资产负债表 | |||||

| 项 目 | 季初数 | 季末数 | 项 目 | 季初数 | 季末数 |

| 现金 | 6000 | 应付账款 | 3000 | ||

| 应收账款 | 5300 | 长期负债 | 6500 | 6500 | |

| 存货 | 4000 | 负债合计 | 9500 | ||

| 固定资产 | 12000 | 股本 | 1000 | 1000 | |

| 减:累计折旧 | 120 | 资本公积 | 9000 | 9000 | |

| 留存收益 | 7680 | ||||

| 资产总计 | 27180 | 权益总计 | 27180 | ||

第4题

【计算题】深圳特区某生产性外商投资企业(所得税率15%,享受“两兔三减半”优惠政策),2017年为减半征收的第二年,2017年产品不含税销售收入1000万元,无其他项目收入,利润总额为250万元,已按会计利润预缴企业所得税17.5万元,2018年2月某会计师事务所受托对该公司2017年度纳税情况进行审核,获得如下资料: (1)投资收益科目包括转让企业债券收入25万元;国债到期兑付利息收入10万元;分回境内居民企业投资收益100万元,被投资企业适用的所得税率为15%。 (2)营业外支出科目中包括通过民政部门向灾区捐赠50万元,直接向某农村小学捐赠20万元;自然灾害净损失30万元。 (3)销售费用科目中含广告费185万元,给客户的回扣费用5万元。企业管理费用科目中包含业务招待费12.5万元。 (4)2017年支付向境内某居民企业借款利息支出48万元,该笔利息的借款发生在2016年3月1日,借款金额530万元,约定借款期3年,同期金融机构贷款利率为6%。 (5)企业2017年12月接受其他单位捐赠的汽车一辆,金额45万元,企业未进行任何账务处理。 要求:根据上述资料,计算并回答下列问题: (1)计算2017年投资收益应调整的应纳税所得额; (2)计算企业2017年营业外支出应调整的应纳税所得额; (3)计算企业2017年销售费用和管理费用应调整的应纳税所得额; (4)计算企业2017年利息支出应调整的应纳税所得额; (5)计算企业2017年应补缴的企业所得税。

第6题

企业一旦选择了某种决策方案,在同样的销路状态下,可能会产生后悔值(即所选决策方案产生的收益与最佳决策收益值的差值)。例如,如果选择较低价决策,在销路较好时,后悔值就为8万元。因此,可以根据上述收益值表制作后悔值如表4所示

(空缺部分有待计算):

企业做定价决策前,首先需要选择决策标准。该企业决定采用最小一最大后悔值决策标准(坏中求好的保守策略),为此,该企业应选择决策方案(69) 。

(69)A.较高价

B.中等价

C.较低价

D.中等价或较低价

第7题

1.jpg)

要求:

(1) 计算加权平均边际贡献率,

(2) 计算盈亏临界点的销售额;

(3) 计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4) 计算安全边际;

(5) 计算预计利润;

(6) 如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至 2500件,丙产品的销量增至2600件。计算增加促销费用后的利润;如果不考虑风险,请决定是否增加促销费用。

第8题

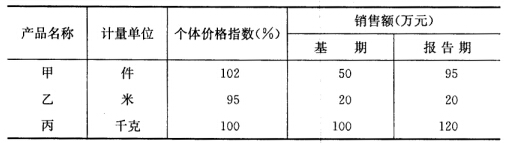

某企业三种产品个体价格指数和销售额资料如下:

产品名称 | 计量单位 | 个体价格指数(%) | 销售额(万元) | |

| 基期 | 报告数 | |||

甲 乙 丙 | 件 米 斤 | 102 95 100 | 50 20 100 | 95 20 120 |

要求:根据上表计算价格总指数和销售量总指数。

第9题

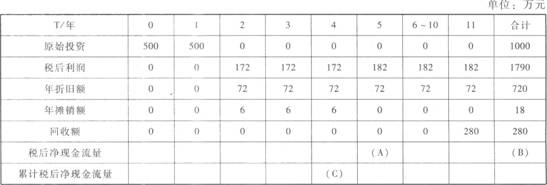

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

第10题

单位变动成本

单位边际贡献

销量

田

100

80

20

1000

乙

100

70

30

2000

丙

80

40

40

2500

要求: (1)计算加权平均边际贡献率; (2)计算盈亏临界点的销售额; (3)计算甲、乙、丙三种产品的盈亏临界点的销售量; (4)计算安全边际; (5)预计利润; (6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这-促销措施?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

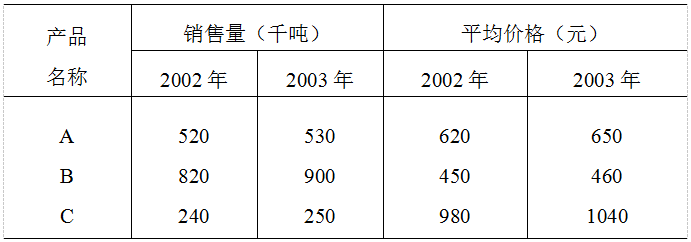

要求:试根据上表资料,计算价格总指数和销售量总指数。

要求:试根据上表资料,计算价格总指数和销售量总指数。