重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.根据区域销售潜力确定

B.根据往年销售业绩确定

C.根据销售经理人确定

D.根据奖惩制度确定

更多“确定销售定额的方式有()”相关的问题

更多“确定销售定额的方式有()”相关的问题

第1题

A.自产自用应税消费品,不征税,不必核定计税数量

B.委托加工应税消费品,为委托方提供原材料数量

C.进口应税消费品,为海关核定的进口数量

D.销售复合计税的应税消费品,从量税计税依据为实际销售数量

第2题

A.自产自用应税消费品,不征税,不必核定计税数量

B.委托加工应税消费品,为受托方加工的应税消费品数量

C.进口应税消费品,为海关核定的进口数量

D.销售应税消费品,为销售数量

第3题

税款征收方式,是指税务机关根据各税种的不同特点和纳税人的具体情况而确定的计算、征收税款的形式和方法。对此,下列说法正确的有

A、查账征收,是指税务机关对财务健全的纳税人,依据其报送的纳税申报表、财务会计报表和其他有关纳税资料,依照适用税率,计算应纳税款的征收方式

B、查定征收,是指对账务不全,但能控制其材料、产量或进销货物的纳税单位或个人,由税务机关依据正常条件下的生产能力对其生产的应税产品查定产量、销售额并据以征收税款的征收方式

C、查验征收,是指税务机关对纳税人的应税商品、产品,通过查验数量,按市场一般销售单价计算其销售收入,并据以计算应纳税款的征收方式

D、定期定额征收,是指对小型个体工商户在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额进行核定,并以此为计税依据,确定其应纳税额的一种征收方式

第4题

A.账务健全的纳税人可以依据其报送的纳税申报表、财务会计报表及有关的纳税资料采用查账征收

B.对账务不全,但能控制其材料、产量或进销货物的纳税单位或个人,由税务机关查验征收

C.税务机关对纳税人的应税商品、产品,通过查验数量,按市场一般销售单价计算其销售收入,据以计算应纳税款的是查定征收

D.代扣代缴与代收代缴实质上就是由扣缴义务人或收缴义务人负责对纳税人的应纳税款代扣、代收后,再向税务机关缴纳的一种缴税方式

E.对小型个体工商户采取定期确定营业额、利润额确定税额的方法,是定期定额征收

第5题

A. 残次品卷烟不属于消费税征税范围,不缴纳消费税

B. 白包卷烟不分征税类别一律按照56%的税率征税,并按照定额每标准箱150元计算缴纳消费税

C. 白酒生产企业向商业企业收取的“优质费”应并入白酒销售额中缴纳消费税

D. 纳税人采用以旧换新方式销售金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税

第6题

在成本计划方面,不能够根据客户订单快速预测出产品成本。在成本核算方面的缺陷表现在:第一,成本无法按照订单单独核算。由于公司以订单生产为主,批量小、品种多,目前的成本核算还只是一种财务成本计算,成本信息无法支撑产品定价和责任部门绩效考核;第二,成本基础工作薄弱,企业尚无完整的定额资料和标准成本数据,无法准确地分配各种产品的成本和制定准确标准成本;第三,成本计算不准确。由于目前成本核算仍然借助于账户系统,成本计算数据来自于账户系统,而不是直接来自于业务系统,因此成本计算的结果存在着结构性的缺陷。由于成本核算周期长,不能有效跟踪客户订单的整个过程,因此Energy公司的成本控制很难起到作用,结果是实际的订单成本大大超出计划成本。

为了提高企业管理水平,公司高层领导决定进行企业的信息化改造。为了使成本管理起到真正的决策支持作用,拟建立基于系统集成的成本会计信息系统。如果你是一位财务部门的负责人,请回答以下问题:

第7题

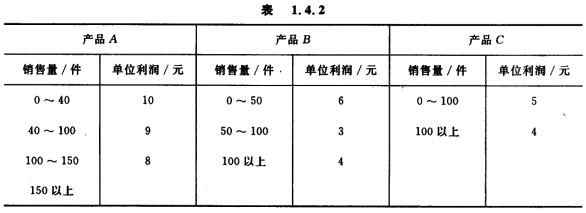

试确定利润最大的产品品种方案(模型),并讨论用何种方法可以解决此问题(不计算)。

试确定利润最大的产品品种方案(模型),并讨论用何种方法可以解决此问题(不计算)。

第8题

A.制定工资定额

B.确定年终奖的分配方法

C.确定产品的销售价格

D.决定是否要跨行业经营

第9题

A.制定工资定额

B.确定年终奖的分配方法

C.确定产品的销售价格

D.决定是否要跨行业经营

第10题

根据上述定义,下列属于非程序化决策的是( )。

A.制定工资定额

B.确定年终奖的分配方法

C.确定产品的销售价格

D.决定是否要跨行业经营

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!