重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、 A.资本不同部分的物质形态不同

B、 B.资本不同部分在剩余价值生产过程中的作用不同

C、C.不变资本不体现剥削关系,可变资本体现剥削关系

D、 D.资本不同部分的价值周转方式不同

更多“4.生产资本区分为不变资本和可变资本的依据是:()”相关的问题

更多“4.生产资本区分为不变资本和可变资本的依据是:()”相关的问题

第1题

第2题

第3题

纺织工业的生产价格是多少?

第4题

项目达到正常生产年份的营业总收入为125000万元,营业税金及附加为1200万元,固定成本为42500万元,可变成本为21000万元。(收入和成本均以不含增值税价格表示)

在对项目进行不确定性分析时,设定投资不变,预测产品售价和经营成本发生变化的概率见表2-5。

表2-5 可能事件及其对应的财务净现值

.jpg)

[问题]

1.计算本项目融资方案的总体税后资金成本。

2.计算本项目达到盈亏平衡时的生产能力利用率,并判断项目对市场的适应能力。

3.计算本项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。

4.说明当项目面临风险时,常用的风险对策有哪些?

第5题

机器制造业的价值是多少?

第6题

食品工业的平均利润是多少?

第7题

第8题

第9题

2.计算固定资产原值、残值、折旧费、余值和无形资产摊销费分别为多少万元? 3.计算项目正常年份的总投资收益率和运营期第二年的偿债备付率,并分析项目的盈利能力和偿债能力。 4.计算运营期第二年的产量盈亏平衡点,并分析项目的市场适应能力和抗风险能力。 (填表及其他计算结果均保留2位小数)

2.计算固定资产原值、残值、折旧费、余值和无形资产摊销费分别为多少万元? 3.计算项目正常年份的总投资收益率和运营期第二年的偿债备付率,并分析项目的盈利能力和偿债能力。 4.计算运营期第二年的产量盈亏平衡点,并分析项目的市场适应能力和抗风险能力。 (填表及其他计算结果均保留2位小数)

第10题

该工程咨询公司通过调查分析认为,项目的成败主要取决于产品结构是否合理和营销是否成功,由此形成四种可能状态(见表4-1);通过组织专家进行概率估计,预测得到产品结构合理和产品营销成功的概率(见表4-2)。

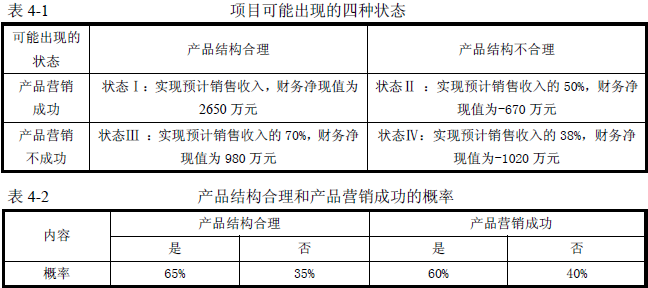

【问题】

1.简述组织专家进行概率估计的具体步骤。

2.计算该项目财务净现值的期望值,如果要求净现值不小于零的可能性不低于60%,判断该项目在财务上是否可行,并说明理由。

3.计算该项目建设用地投资强度和加权平均资金成本(税后)。

4.计算该项目Y产品盈亏平衡点的产量。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!